今日热搜

今日热搜

通证化货币市场基金是近年来在去中心化金融生态中迅速兴起的一类新型金融工具,它透过将传统货币市场基金的份额代币化,使其能够在公共无许可区块链上流通。本报告基于国际清算银行(BIS)近期发布的研究,对其发展动因、运作机制、市场现状及潜在风险进行系统性分析。核心观点认为,通证化货币市场基金代表了传统金融与加密金融融合的重要方向;它在为加密市场提供收益性抵押品的同时,也复制并可能放大了传统货币市场基金的结构性风险,且因其基于区块链的透明性与互操作性,可能引发更复杂的系统性风险传导路径。

一、主要观点

通证化货币市场基金的兴起,首要动力源于去中心化金融体系对高品质、生息型抵押品的迫切需求。稳定币虽已成为主流抵押资产,但其无法生息的特性在利率上升环境中构成显著的持有成本,且其自身存在脱钩与运行风险。通证化货币市场基金则透过持有短期政府债券等货币市场工具,为投资者提供接近无风险利率的收益,同时其代币形式保留了与稳定币类似的链上可编程性与点对点转移能力。

这种结合看似兼得传统金融的稳健性与加密金融的灵活性,实则嵌入了深层次的流动性转换功能。基金的底层资产仍遵循传统金融市场的交易与结算周期,但其代币化份额却允诺了更高的赎回灵活性;这种期限错配是传统货币市场基金脆弱性的根源。而在区块链公开帐本带来的交易透明性加持下,挤兑风险可能被进一步放大,因为投资者的赎回行为可被即时观测,从而加速恐慌情绪的蔓延。

**来源:**BIS 第 115 号简报,研究员翻译

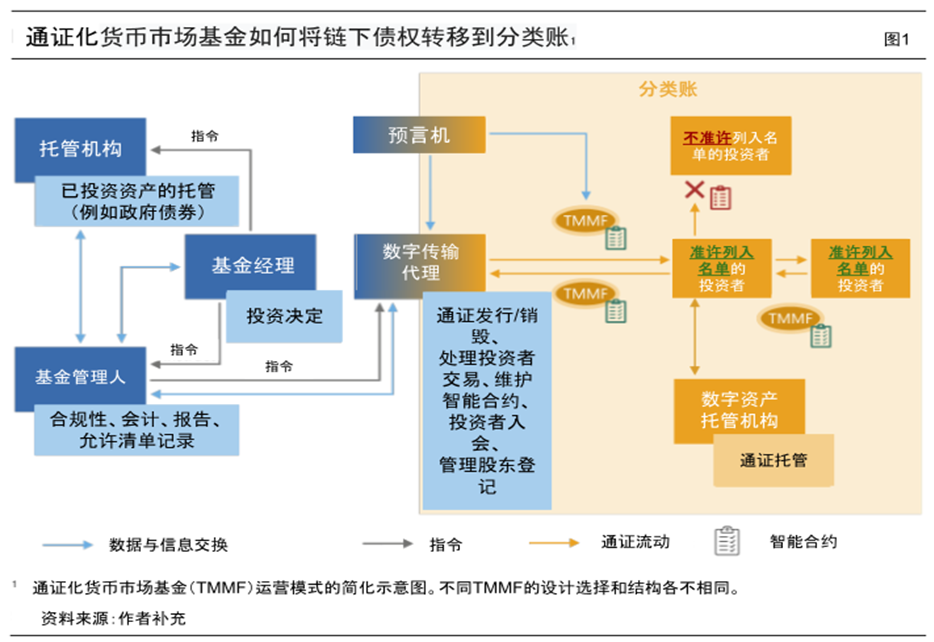

从运作模式看,当前通证化货币市场基金采取了“混合架构”与“允许名单”制以应对监管。投资管理、资产托管和净值核算等核心功能大多仍在链下由持牌机构完成,仅将基金份额的代表权与转让流程透过智慧合约置于链上。为遵守证券法规及反洗钱要求,基金设立了经过合规审核的投资者钱包“允许名单”,并利用 ERC-3643 等增强型代币标准来限制代币仅在名单内流转。

然而,这种设计在控制风险的同时也带来了新的问题:它导致了市场的割裂与流动性分散——每个基金需维护独立的名单,增加了营运复杂度;更重要的是,透过将通证化货币市场基金份额打包成其他更易流通的衍生代币或稳定币储备,投资者可能实质上绕开直接持有限制,使得监管边界变得模糊。

市场结构呈现出快速演进与高度集中的特征。规模增长主要由少数几家大型资产管理公司推出的产品驱动,且资金绝大部分配置于美元短期国债及相关回购协议;这既反映了美元在加密经济中的锚定作用,也显示了当前产品实质上是传统美元货币市场基金的链上映射。投资者集中度极高,少数去中心化金融协议钱包持有绝大部分份额,其主要用途是为这些协议提供抵押品或构建结构化产品。这种高度集中的持有模式虽可能提升初期营运效率,但同时也意味著风险高度集中——个别大型投资者的赎回行为可能对基金流动性造成不成比例的巨大冲击。

二、通证化货币市场基金对市场的影响

通证化货币市场基金对加密货币市场的影响是深远且多维的。正面而言,它为加密生态系统注入了新的“安全资产”。作为一种生息且锚定传统主权信用的工具,它提升了加密经济体系的稳定性与吸引力,可能吸引更多寻求货币市场收益、但又希望保持链上操作便利性的传统资本流入。它也为去中心化金融提供了更丰富的金融原语,例如基于通证化货币市场基金的抵押借贷、收益聚合与衍生品创新,有助于深化 DeFi 市场的复杂度与成熟度。

然而,其带来的潜在风险与挑战同样不容忽视。首先,它创造了传统金融风险与加密金融风险的新型耦合通道。货币市场基金的流动性风险、利率风险与信用风险,现在可透过区块链网路与稳定币、借贷协议等其他加密元件直接连通。一旦某个大型通证化货币市场基金因赎回压力出现问题,风险可能透过抵押品清算、关联稳定币赎回及投资者信心通道迅速传染至整个加密市场,甚至可能透过持有这些基金的实体反向波及传统金融市场。

其次,通证化货币市场基金的发展加剧了监管套利与司法管辖权冲突的风险。这些产品游走于证券监管、支付工具监管与新兴加密资产监管的灰色地带。不同司法管辖区对代币化证券、稳定币与货币市场基金的认定规则各异,可能导致发行方选择监管最宽松的区域开展业务,从而滋生监管漏洞,并给跨境反洗钱与反恐融资监管带来巨大挑战。

最后,从长远看,通证化货币市场基金是更广泛的金融资产代币化浪潮的前哨。它的发展路径、遭遇的政策应对与市场反应,将为国债、债券乃至股票等更广泛资产类别的代币化提供关键范本。若其风险能得到有效管控,它可能成为构建未来基于区块链的金融市场基础设施的重要基石;反之,若其风险失控,则可能延缓甚至破坏整个资产代币化的进程,并对加密市场的声誉与稳定性造成长期损害。

综上所述,通证化货币市场基金是传统金融与加密金融融合过程中一个具有标志性意义的创新。它展现了技术赋能金融效率的潜力,也以极高的清晰度揭示了融合进程中必须审慎管理的核心风险。对其发展,市场参与者应认识到其双刃剑特性;而监管者则需要超越传统范畴,以跨领域、国际协作的视角,提前构建适应性的监管框架,以期在鼓励创新与维护金融稳定之间取得平衡。

——本文由李升阳研究员撰写

亚太区块链政策研究院简介

亚太区块链政策研究院专注于亚洲区块链政策的研究与传播,紧跟行业监管动态,深度解析前沿政策与热点议题,提供专业、及时且权威的政策参考。研究院致力于推动区块链技术及产业的健康可持续发展,促进亚洲乃至全球区块链生态体系构建。

同时,研究院积极整合行业优质资源,培养具备创新与实践经验的区块链专业人才,持续助力行业合规发展与技术落地,推动产业迈向更高水平。

研究院院长简介

朱皓康博士

亚太区块链政策研究院院长。

华赢集团 AlloyX(纳斯达克股票代码:AXG)联合创始人兼行政总裁。AlloyX 为亚洲领先的稳定币发行支付与 RWA 代币技术平台。香港理工大学金融科技博士,原华夏基金(香港)数位资产及家族财富管理主管。曾任高盛集团证券部执行董事,在纽约、波士顿及香港工作期间完成超过百个企业上市 IPO 及二级市场融资项目。

2025 年成功发行亚洲第一个香港证监会批准的合规 RWA 产品——零售代币化货币基金;

2024 年成功发行亚洲最大比特币及以太币现货 ETF,并领导团队参与所有香港金管局央行数位货币及稳定币沙盒;

2023 年创立香港 RWA 工作组,受聘为香港数码港创业顾问委员会委员及 Web3 创科孵化基金顾问。

长期为中国内地及香港监管部门提供数位资产、RWA 及稳定币政策建言。于中国财政部直属出版社出版全球首部中文 RWA 专著《RWA 与通证化》,英文版由全球最大学术出版集团施普林格(Springer)出版。

查看更多

查看更多