今日热搜

今日热搜

《紫荆论坛》专稿/转载请标明出处

黄雪怡 | 岭南大学电影与创意产业研究中心高级研究主任

叶月瑜 | 岭南大学林黄耀华视觉研究讲座教授及电影与创意产业研究中心主任

香港电影市场逐渐回稳,香港电影业在不同类型和题材上呈现多元发展的态势,港产电影与合拍片皆表现不俗,进军内地市场也为香港电影带来更高的票房收入。但随著内地电影产业的持续发展和政策调整,合拍片与港产片在市场中的竞争力逐渐减弱。本文将剖析香港电影业应如何在这个竞争激烈的沃土再现港产电影的优势,促进整个行业的持续发展和更生。

香港电影市场近况

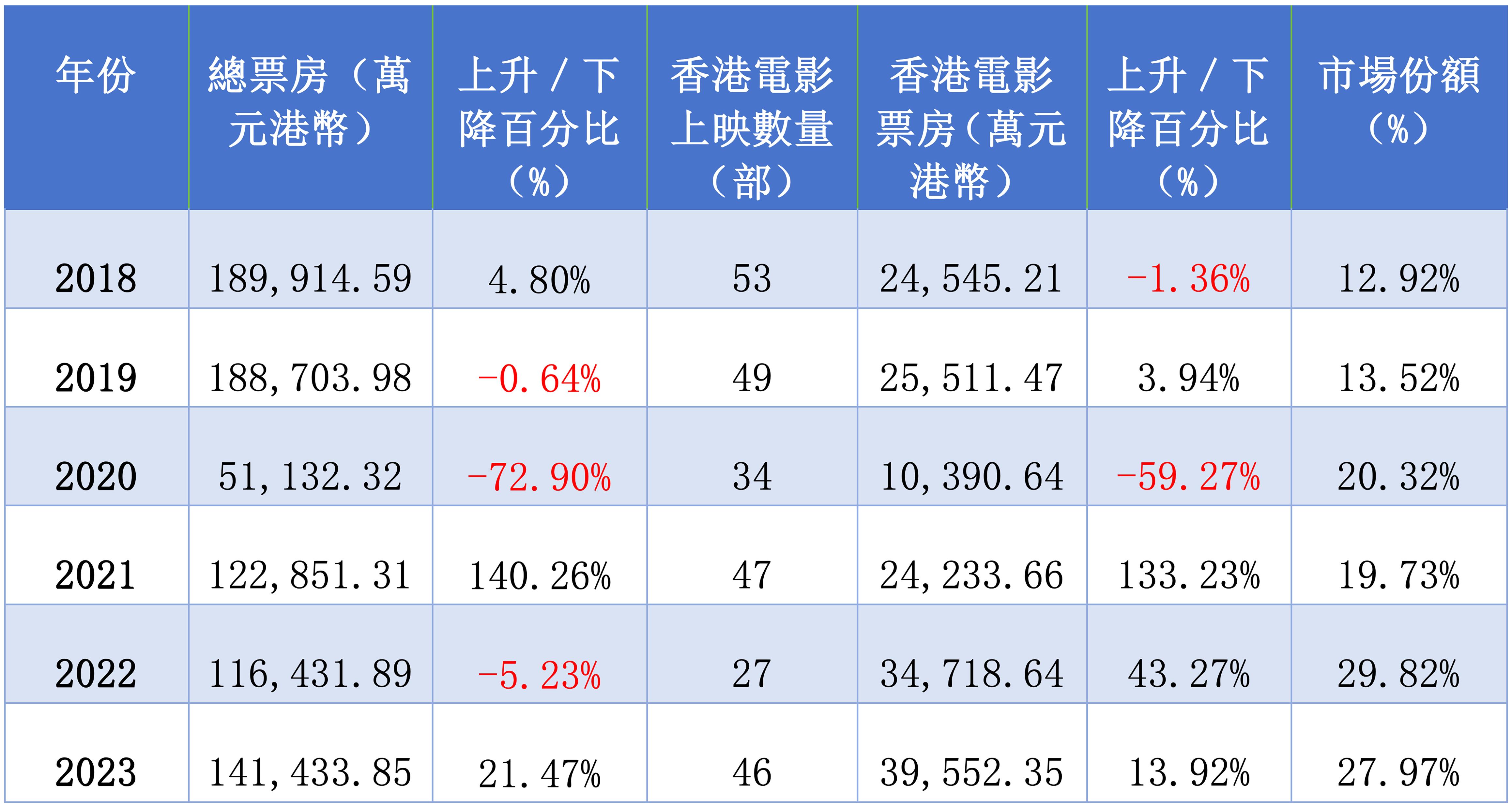

自2018年来,香港电影市场随外围因素经历了跌宕起伏的旅程。2018年,香港电影总票房达到18.9亿港元的高峰,本地电影有2.5亿港元的收益,占市场份额约七分之一。然而,随著2020年新冠疫情的暴发,全球电影业一下跌入谷底,香港亦不例外,票房从18.9亿港元骤降至5.1亿港元,跌幅达72.9%(见表一)。

2023年,随著疫情减弱,百业恢复,香港电影市场迎来强势反弹,票房回升至14.1亿港元,升幅超过20%。虽然许多观众纷纷购票入戏院观影,但总体票房仍未恢复到2018年的水平。本地电影在美国影业未能及时复苏的情势中表现不俗,连续2年取得了逾20%的市场份额,比疫情前还有所增长(见表一)。

表一:2018年至2023年的香港电影市场数据

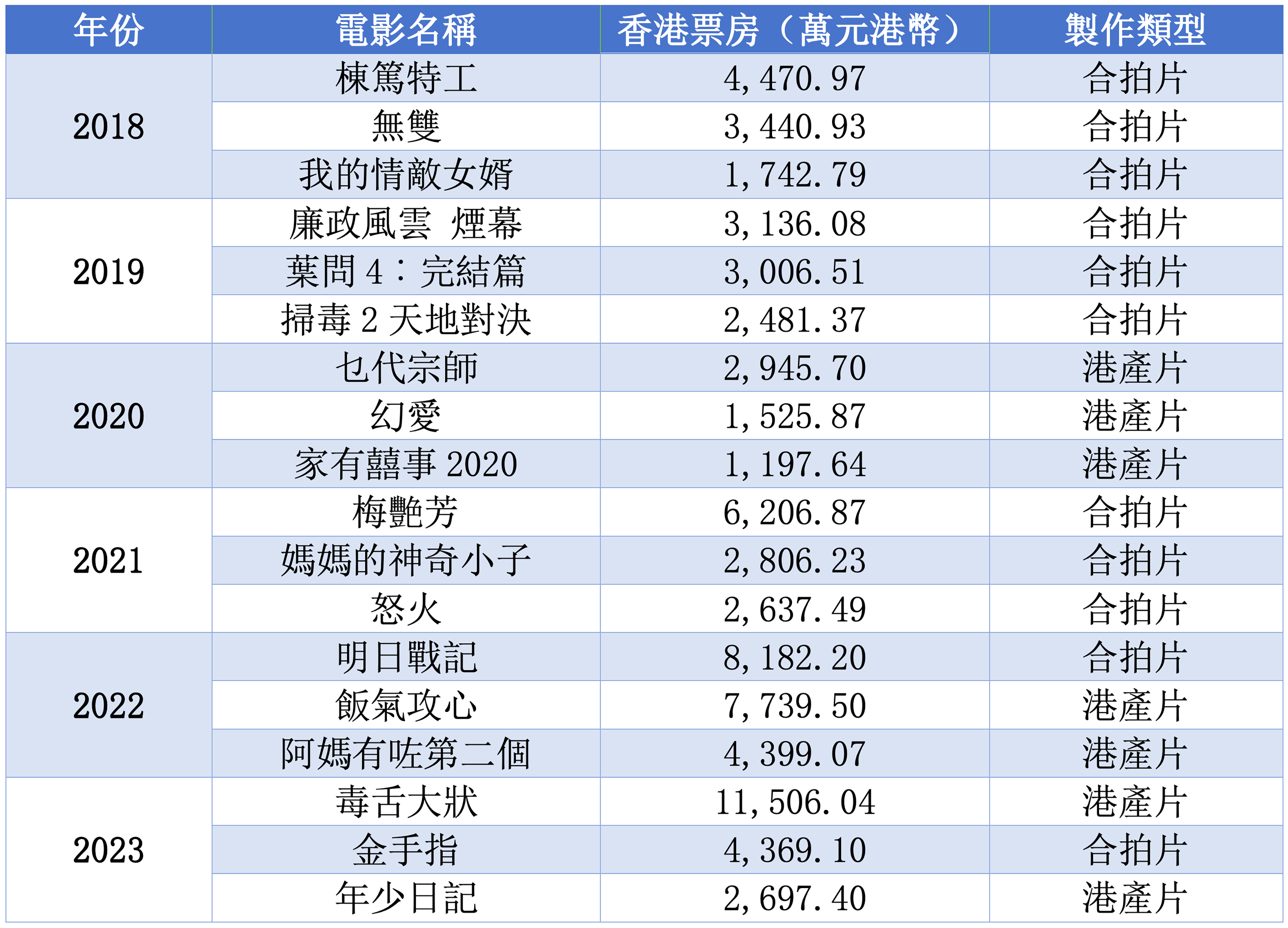

2018至2024年间,香港电影业涌现出一批票房表现优异的港产片与合拍片,截至2024年11月8日,其中票房最高的三部电影分别是《毒舌大状》(2023年)、《九龙城寨之围城》(2024年)和《明日战记》(2022年)。《毒舌大状》由吴炜伦执导和编剧,安乐影片、万诱引力、阿里巴巴影业制作,累积票房达1亿1,506万港元,成为香港市场有纪录以来首部突破亿元大关的港产片。这一成就展现了观众在疫后对港式通俗剧的热切需求与支持。郑保瑞执导、叶伟信监制的《九龙城寨之围城》巧妙融合了香港独特的历史背景与黑帮类型元素,由寰亚电影、无限动力、天下一电影、银都机构、联瑞影业、横店影视联合出品,票房高达1亿978万港元。吴炫辉执导的科幻动作片《明日战记》则展现了天下一电影在开拓新类型上的创新尝试,票房达8,182万港元(见表二)。

表二:2018年至2023年香港电影票房前三名

这三部作品不仅在本地票房上取得了可观的成绩,更代表了香港电影业在不同类型和题材上的多元化发展,展现了香港电影人持续创新和追求突破的精神,同时也反映了观众对本土故事与在地制作的持续热爱和支持。这三部作品中,《九龙城寨之围城》和《明日战记》是合拍片,只有《毒舌大状》是港产片。由此可见,合拍片仍是票房纪录的主力军。表二展示了2018至2023年合拍片在香港本地票房的纪录。

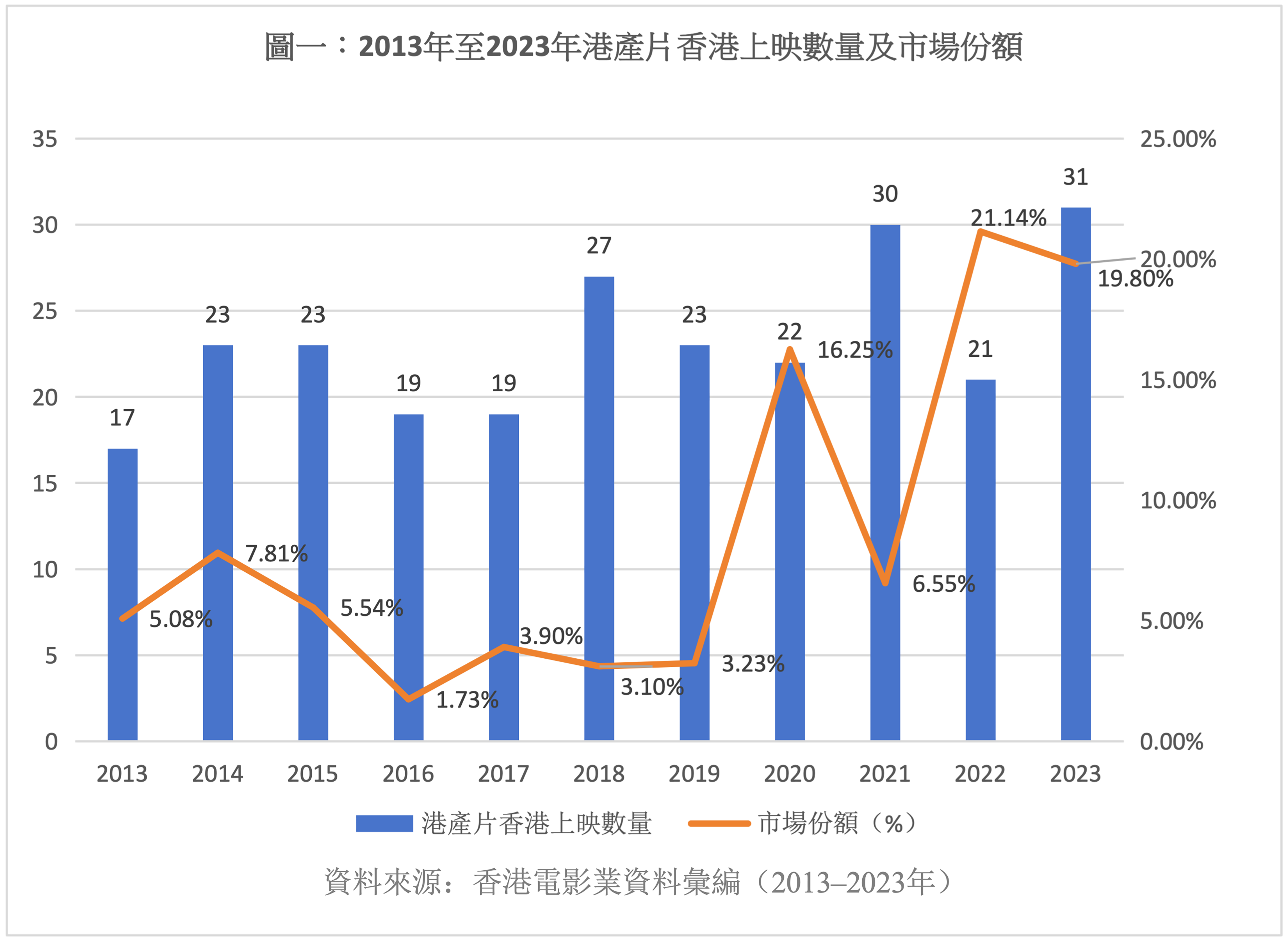

上表可见,2018年至2023年的香港电影票房首三位中,合拍片在三个年度中占据了票房前三,除了2021年、2022年及2023年,此三年皆为疫情期间。2020年,港产片在票房榜上的表现优异,占据前三名。2022年,港产片占据第二及第三位,2023年则占第一及第三位。除《毒舌大状》创纪录的票房表现外,《乜代宗师》(2020年)、《饭气攻心》(2022年)、《阿妈有咗第二个》(2022年)和《年少日记》(2023年)等共有五部港产片都取得了超过2,000万港元的票房纪录。在2018至2023年期间,总共有154部港产片上映,平均每年26部,相比2013至2017年的每年平均20部多出了6部,甚至超越了合拍片的数量。与此同时,港产片的市场份额亦由2013年的5.08%大幅上升至2023年的19.80%,票房总额在十年间上升了约31%(见图一)。

这些数字显示了香港电影在逆境中仍然坚持不懈,屡创佳绩,但在此成绩背后,香港电影仍面临不少困难。

香港电影「内地化」的争论与分析

2004年,《内地与香港关于建立更紧密经贸关系的安排》(CEPA)的实施为香港电影打开了通往内地市场的大门。这项协议彻底改变了香港电影在内地的定位,使合拍片能以内地电影身份进入市场,不再受限于进口配额。

CEPA的影响立竿见影,2002年至2012年间,内地近七成的合拍片都有香港电影人参与,两地影业出现前所未有的紧密联系,实践了CEPA的目的与愿景。从2004年CEPA实施至2023年底共二十年间,香港与内地合拍电影数量共计460部,每年约23部,是2004年以前的每年约10部的两倍多。这一数字反映了合拍片在过去二十年间的蓬勃发展,不仅为香港电影开拓了新市场,还为内地影业注入了香港电影人的DNA,以专业技能和国际视野间接、直接地改造中国电影的外观与内容,实现了双赢局面。

在上述提及的三部2018至2024年11月8日间香港电影市场票房排名前三的影片中,2022年的《明日战记》和2024年《九龙城寨之围城》两部合拍片分别在内地市场取得了6.79亿元和6.84亿元人民币的票房,皆为香港本地票房的六倍以上。

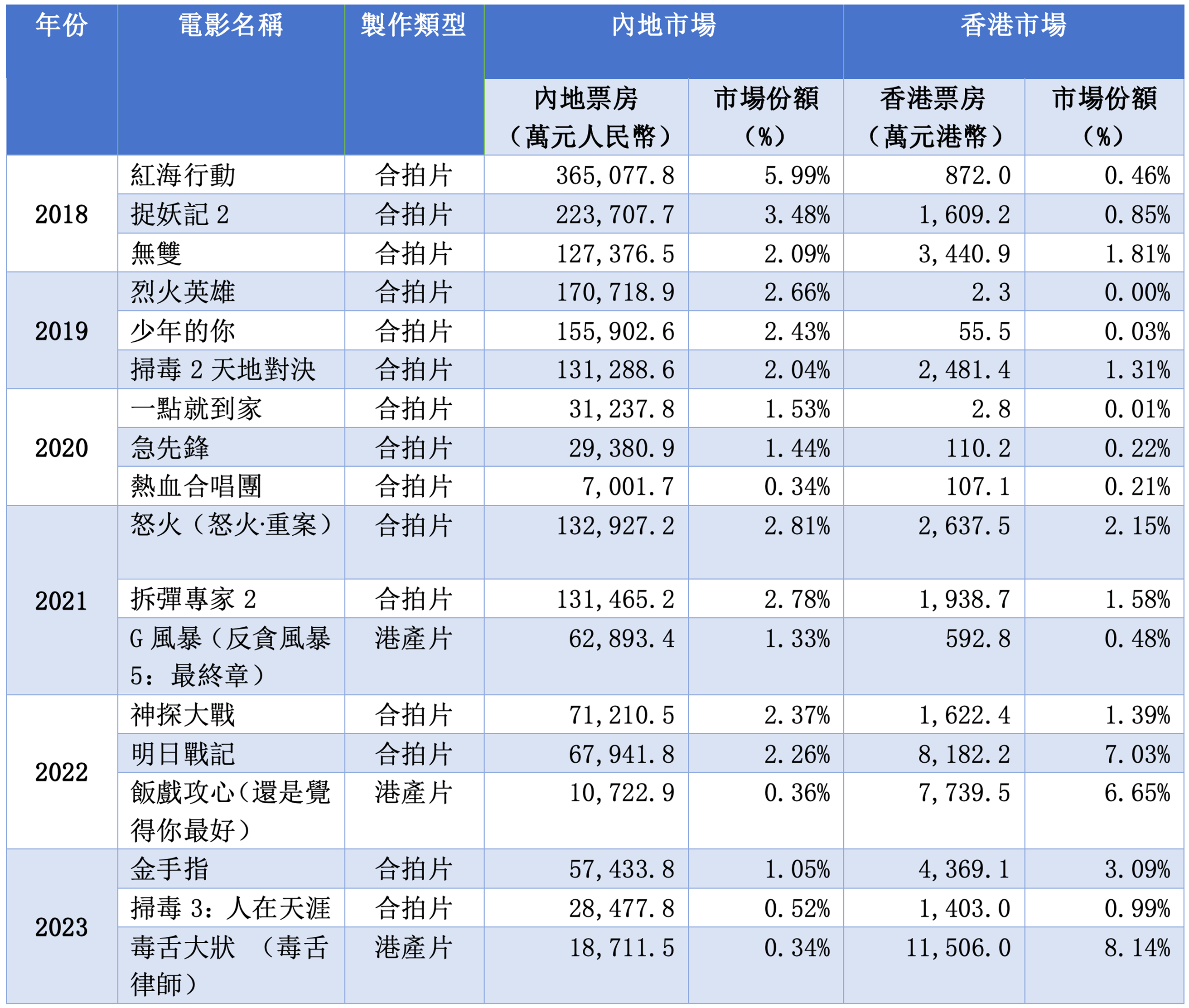

2018年是香港与内地合拍片的丰收年,《红海行动》在内地市场获得了36.5亿元人民币的票房,成为中国内地2018年度电影票房冠军。紧随其后的《捉妖记2》,取得了22.37亿元人民币的成绩,连同次年获得17.07亿元人民币票房的《无双》,三部合拍片均进入了中国内地年度最高票房排行榜首十五名(见表三)。

表三:2018年至2023年香港电影内地票房前三名及两地票房比较

除合拍片外,自2021年起,陆续有港产片以「引进片」的身份在中国内地市场取得过亿的票房,如2021年的《G风暴》(内地上映片名《反贪风暴5:最终章》)获得了6.28亿元人民币的票房,2022年的《饭戏攻心》(内地上映片名《还是觉得你最好》)收获1.07亿元人民币,2023年的《毒舌大状》(内地上映片名《毒舌律师》)则在后疫情的内地电影市场获1.87亿元人民币的佳绩。这些数据证明,除了合拍片外,港产片仍可进入内地电影市场取得不错的票房表现。

从表三的数据可见,进军内地市场无疑能为香港电影带来更高的票房收入,而合拍片在这方面的优势高下立见。然而,一些影评人和学者认为CEPA的实施导致香港电影出现了所谓的「内地化」(mainlandization),在合拍片的制作过程中,香港电影的故事和风格特征逐渐被内地的标准所取代,导致香港电影逐渐失去其独特的特色和多样性,减弱了「香港风格」。合拍片的制作取向逐渐偏离香港本地观众的喜好,可能导致香港电影在本土市场的吸引力下降,进而直接影响香港电影业的发展。

实际上,香港观众对合拍片的态度并不一致。从表二的数据可见,2018年至2023年间,香港电影票房排名前三的18部作品中,合拍片占据了11个席位,比例超过六成。除上述的《明日战记》和《九龙城寨之围城》这两部票房破纪录的合拍片外,还有许多其他合拍片在香港市场取得了高票房,例如2021年上映的传记题材合拍片《梅艳芳》在香港电影年度票房中占据首位,获得了两地观众的广泛赞誉。电影的成功实为多元因素交织的结果,题材、内容、营销策略以及发行时机等诸多方面,均对其市场表现产生重大影响。因此,无论电影的制作与投资方背景为何,皆有可能被观众青睐或背弃,不能单方面以身份认同的尺度去衡量合拍片或港产片的票房表现。

另外亦有评论指出,CEPA合拍片制度的实施虽然为香港电影打开了进入内地市场的大门,但同时也在制作规模、资金投入以及市场定位等方面造成了明显的差异。高成本制作的合拍片盛行挤压了中小成本创作的港产片的空间,这种现象不仅限于资金层面,还包括人才资源、发行渠道等多个方面。合拍片往往能够吸引更多的投资和人力资源,从而在市场竞争中占据优势地位。相比之下,中小成本的港产片在制作资源上处于劣势。长远来看,这种失衡可能造成香港电影市场的两极化,导致香港电影业生态的失衡。

然而,尽管合拍片确实给香港电影业带来了一系列影响,但港产片难以生存的根本原因,并不能单从合拍片所引发的效应来解释。种种外围因素如制作成本的持续攀升、串流媒体平台的兴起、观众观影习惯的改变等,均加剧了香港电影业面临的困难,使得香港电影的发展愈发受限。这些因素不仅提高了制作门槛,还瓜分了观众的休闲时间,导致传统院线电影市场萎缩。仅在2024年,香港就有六间电影院结业。

内地市场与香港电影的未来

自2000年始,内地市场逐渐成为香港电影的重要腹地。在1990年代末期,香港电影面临著东南亚传统市场的逐步流失,促使许多香港电影人北上发展,再加上CEPA的助力,推动了更多两地合拍的契机。从2004年开始,合拍片在内地市场取得了显著成功,多年来占据年度票房排行榜前列。2004年,内地票房的前三位——《功夫》、《十面埋伏》和《天下无贼》均为合拍片。之后每年有不少合拍片在内地市场取得年度票房排行榜前三名的成绩,如《无极》(2005年)、《满城尽带黄金甲》(2006年)、《投名状》(2007年)、《赤壁》(2008年)、《画皮》(2008年)、《让子弹飞》(2010年)、《西游.降魔篇》(2013年)、《西游记之大闹天宫》(2014年)、《捉妖记》(2015年)、《美人鱼》(2016年)、《红海行动》(2018年),反映了中国电影市场化改革的成果,也体现了香港电影人适应内地市场的能力。但香港影业的「黄金年代」到2010年代后期,已产生变化。

随著内地电影产业的持续发展和政策调整,合拍片在市场中的主导地位逐渐减弱。自2019年起,合拍片已难晋身内地市场年度票房前五名。即使是一直以来受内地观众喜爱的「港式」动作片,如《烈火英雄》(2019年)、《扫毒2天地对决》(2019年)、《急先锋》(2020年)、《怒火.重案》(2021年) 、《拆弹专家2》(2021年),票房成绩亦未能达到预期。2022年的《神探大战》及《明日战记》虽然在内地获得好评,位居内地年度票房第十位及第十一位,但票房分别只占内地总票房的2.37%及2.26%,相比四年前的同类型合拍片《红海行动》的5.99%下跌超过六成。2023年甚至没有一部合拍片能够晋身内地市场年度票房前二十名,即使是在内地票房最高的合拍片《金手指》,市场份额也仅占1.05%,相比2018年最高点出现大幅下降(见表三)。

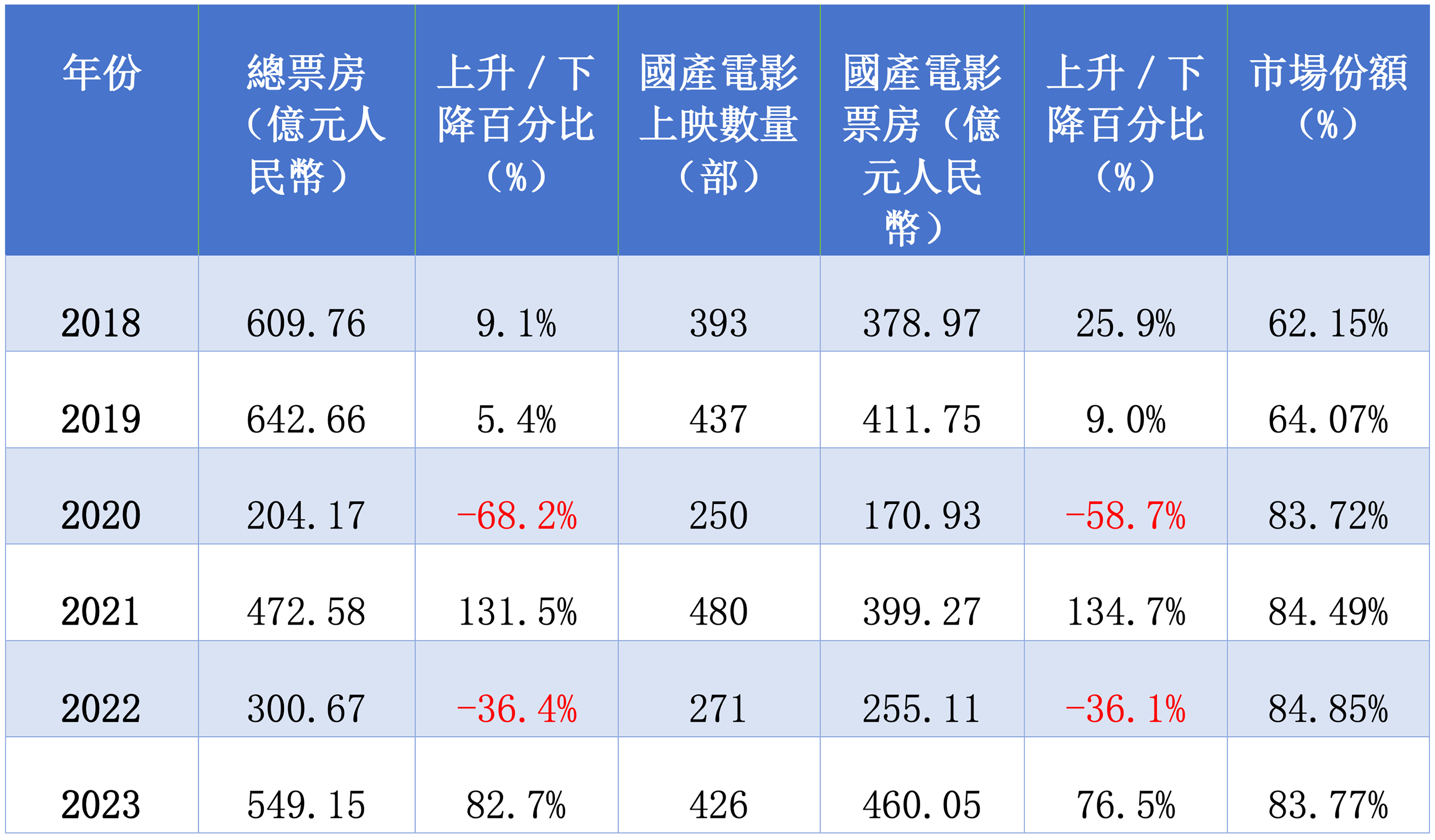

这个趋势不仅显示合拍片在内地市场正面临严峻挑战,亦凸显了内地电影市场的迅速发展,国产片在市场中的占比急剧上升。内地电影市场自2018年以来经历了显著的增长和转型,总票房收入累积609.76亿元人民币,其中国产电影达到了378.97亿元人民币,占市场份额逾六成,比2017年的52%大幅增长了25.9%(见表四)。

表四:2018年至2023年中国内地电影市场票房统计

如表四所示,2020年的疫情导致票房收入急剧下降至204亿元人民币,跌幅达68.2%。然而,国产电影的市场份额激增至83.72%,反映了在国际影片发行受限期间,观众对本土内容的强烈偏好。这一趋势在2021年得到延续,市场恢复至472.48亿元人民币,国产电影保持84.49%的市场份额。在2020年及2021年,内地电影市场分别以31亿美元及73亿美元的票房超越美国,成为全球第一大电影市场,疫情后的2022至2023年随着北美市场的复苏则回落至全球第二。

到2023年,内地电影市场显著反弹,总票房达549.15亿元人民币,同比增长82.7%,创下四年新高。国产电影的收入达到460.05亿元人民币,增幅高达76.5%,维持83.77%的市场份额(见表四)。

综合以上的观察,可见在2018年至2023年间,内地电影市场涌现出多部票房表现惊人的作品。截至2024年11月,在这过去六年间的中国电影票房总榜前十名中,除排名第七的《复仇者联盟4:终局之战》外,其余九部均为国产电影,这些数据实现了中国电影「市场化」的终极目标——提升产量、产能,并以广大的市场优势,执全球电影市场之牛耳。

国产电影在中国市场连续四年均超过80%的份额突显了几个关键要素:一是电影政策的有效实施,如对进口影片配额管制,有效保护国产影片,同时对主旋律影片的强力推介。中美关系恶化也导致美国电影在内地电影市场的影响力和引进数量均呈下跌状况,为国产电影提供了更多的市场空间。此外,限制国际串流媒体平台如 Netflix 进入中国市场,亦有助于维持内地电影院线的票房收入,确保了电影院线作为主要观影渠道的地位。二是中国电影市场化的成熟,如从制片、拍摄、后期制作,到营销的操作,均有不同投资方、媒体与团队的协同合作,有效达成政策,做好市场「大饼」的基本理念。例如,业界确保持续增加影院建设和银幕数量,尤其在二三线城市,扩大了电影消费的规模和市场需求,进一步推动了电影产业的发展。三是业界制作能与本地观众产生共鸣,在题材选择和故事叙述上贴近内地观众的感情结构。

结论

在后疫情的复苏过程中,香港电影市场逐渐回稳。这种复苏不仅体现在票房数字上,也反映在创作内容的多样性上。从警匪动作片到法律剧情片,再到科幻片,香港电影人不断探索不同电影类型,展现了他们对市场需求的理解和创作视野的扩展。虽然有这些努力,但整体市道仍差强人意,在2022年至2023年出现的港片「小阳春」后,除《九龙城寨之围城》,港产片及合拍片加起来均无法达到超过50%的市场份额。

与此同时,中国内地电影市场持续拓展。对香港电影人而言,蓬勃发展的内地市场无疑是一片充满机遇的沃土。但是如何在这个竞争激烈的沃土再现港产电影的优势呢?

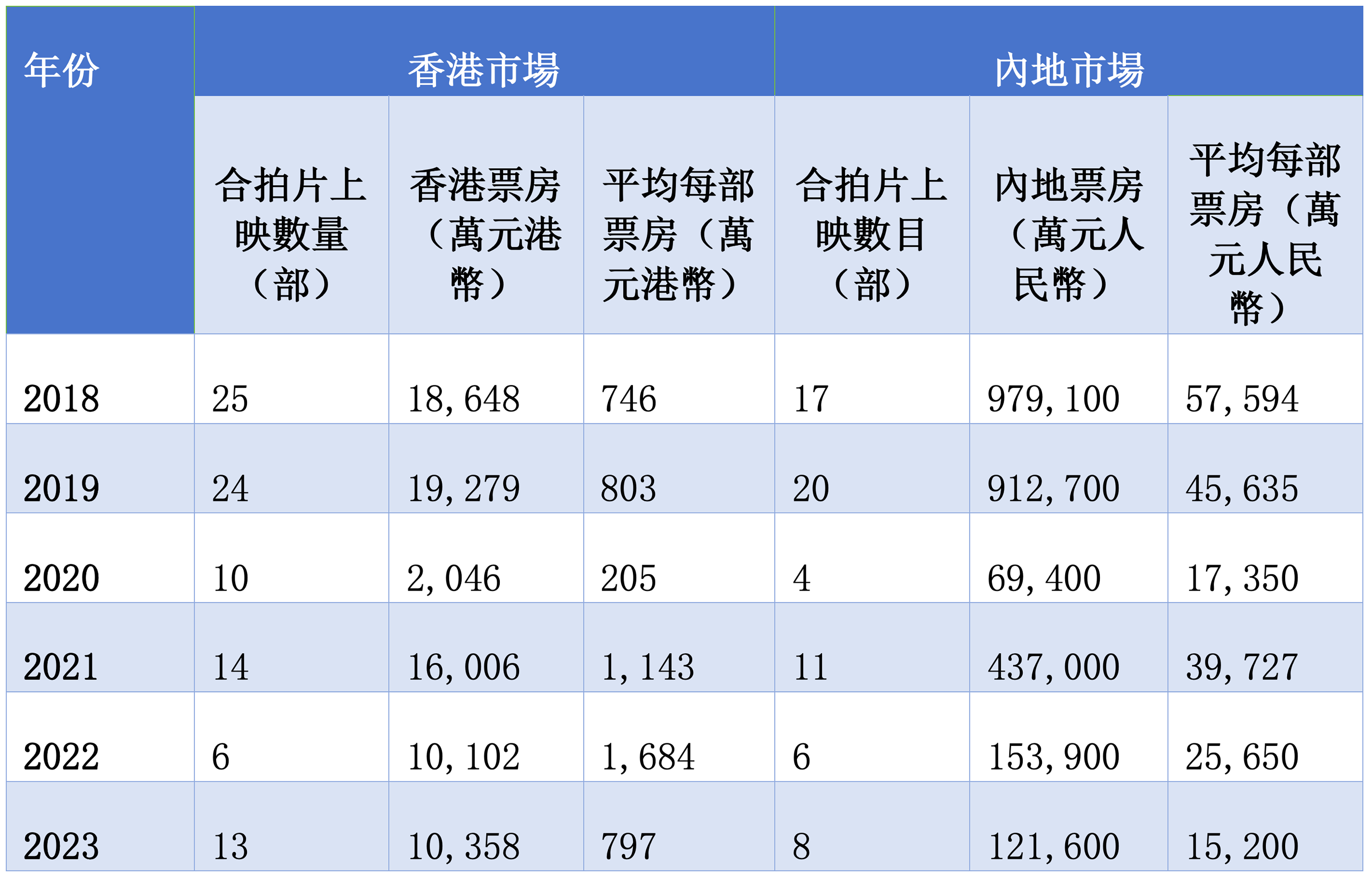

正如上文所提及,过去依赖合拍片进军内地市场以吸纳更庞大的票房收益的策略,似乎已经不再奏效。以往许多合拍片能在两地市场同时上映,并且获得从内地市场赚取比香港市场多出平均六十倍的票房收入。然而自2019年起,合拍片在内地市场的表现呈现显著下滑趋势。数据显示,平均每部合拍片在内地的票房收入从2018年的58亿元人民币,骤降至2023年的15亿元人民币,跌幅高达74%(见表五)。相较之下,合拍片在香港市场的平均票房虽然较为稳定,但由于制作数量大幅减少(由2018年的25部减至2023年的13部),整体票房仍呈现下滑趋势。这种在两地市场表现均不尽如人意的情况,使得投资者的信心有所动摇,无疑成为了制作合拍片的一大阻力。同时随著内地制片业呈现饱和,越来越多的内地电影公司无需再寻求与香港方面合作,以求达到市场效应,使得投注于香港影业的资金更加短拙。再者,在中国经济面临调整的大环境下,投资者倾向采取更为审慎的态度,减少对电影制作这类高投入、高风险项目的资金投放,对香港电影业的发展构成了较大制约。

表五:2018年至2023年合拍片两地票房比较

为进一步推动香港电影在内地的发展,香港特区政府于2023年推出了《开拓内地电影市场资助计划》。这项对每个申请案资助高达1,000万港元的计划,旨在鼓励更多香港电影进军内地市场,为香港电影人打入内地市场提供实质性支持,期望香港电影人有更多机会在内地市场上展现才华和取得商业收益,但这期望是否能成真仍存在许多问号。

事实上,一个蓬勃的电影市场不能仅依赖每年两、三部票房长红的影片来支撑,而是需要有稳定且多样化的产出,平均每年能有十至十二部影片达到千万票房以上的收益,且能进入内地放映,才能够为整个行业提供更稳定的收入来源,开辟更多元化的创作和投资的空间,为新晋演员、导演和制作人提供更多机会,促进整个行业的持续发展和更生。长远而言,这种均衡的市场生态系统才是维持香港电影业的活力和竞争力最重要的指标。

本文发表于《紫荆论坛》2024年10-12月号

查看更多

查看更多