香港的命运与祖国的发展从来紧密相连。回首香江经济史,就是围绕著“国家所需”,发挥“香港所长”串连起来的一个个生动故事。实践证明,依托祖国,面向世界,是香港成功的基因。随著世界百年未有之大变局的加速演进,香港在实现由乱及治的重大转折后,如何迈入由治及兴的黄金时期?答案就在国家“十四五”规划宏伟蓝图中。

经过长期发展,国际金融中心的招牌闪闪发光,香港金融优势凸显。国家“十四五”规划明确提出,支持香港提升国际金融、航运、贸易中心和国际航空枢纽地位,强化全球离岸人民币业务枢纽、国际资产管理中心及风险管理中心功能。其中,强化全球离岸人民币业务枢纽,有助于香港把握人民币国际化历史机遇,融入国家发展大局,巩固升级国际金融中心地位,为香港奋笔书写新的“祖国所需,香港所长”好故事提供了完美的素材。本刊记者就此专访了华泰金融控股(香港)有限公司首席执行官王磊,并发布在将于9月1日出版的《紫荆》杂志。

文|香港 王磊

香港作为中国的特别行政区和全球瞩目的国际金融中心,是连接中国与世界的门户,具有发展离岸人民币的天然优势。图为香港中环风光(图:新华社)

香港作为中国的特别行政区和全球瞩目的国际金融中心,是连接中国与世界的门户,具有发展离岸人民币的天然优势。图为香港中环风光(图:新华社)从“起跑者”到“促进者”

回首人民币国际化征途,呈现出周边化——区域化——国际化的渐进开放特点。香港作为中国的特别行政区和全球瞩目的国际金融中心,是连接中国与世界的门户,具有发展离岸人民币的天然优势。从“起跑者”到“促进者”,再到正在推进强化的“全球枢纽”,香港始终在人民币国际化进程中扮演著独一无二的重要角色。

早在1993年,中国内地首开先河,允许个人游客每次可携带不超过6,000元人民币出入境。随后,香港市场开始流通人民币。而香港与人民币首次建立起真正意义上的紧密联系,是在十年后,即2003年《内地与香港关于建立更紧密贸易关系的安排》签订后,49座内地城市的居民可以个人身份到访香港旅游。同年12月,中国人民银行委任中银香港成为香港人民币清算行。自此,拉开了香港发展离岸人民币的序幕。2004年,中银香港开始办理个人人民币清算服务,包括存款、汇款、兑换以及人民币银行卡的清算服务。

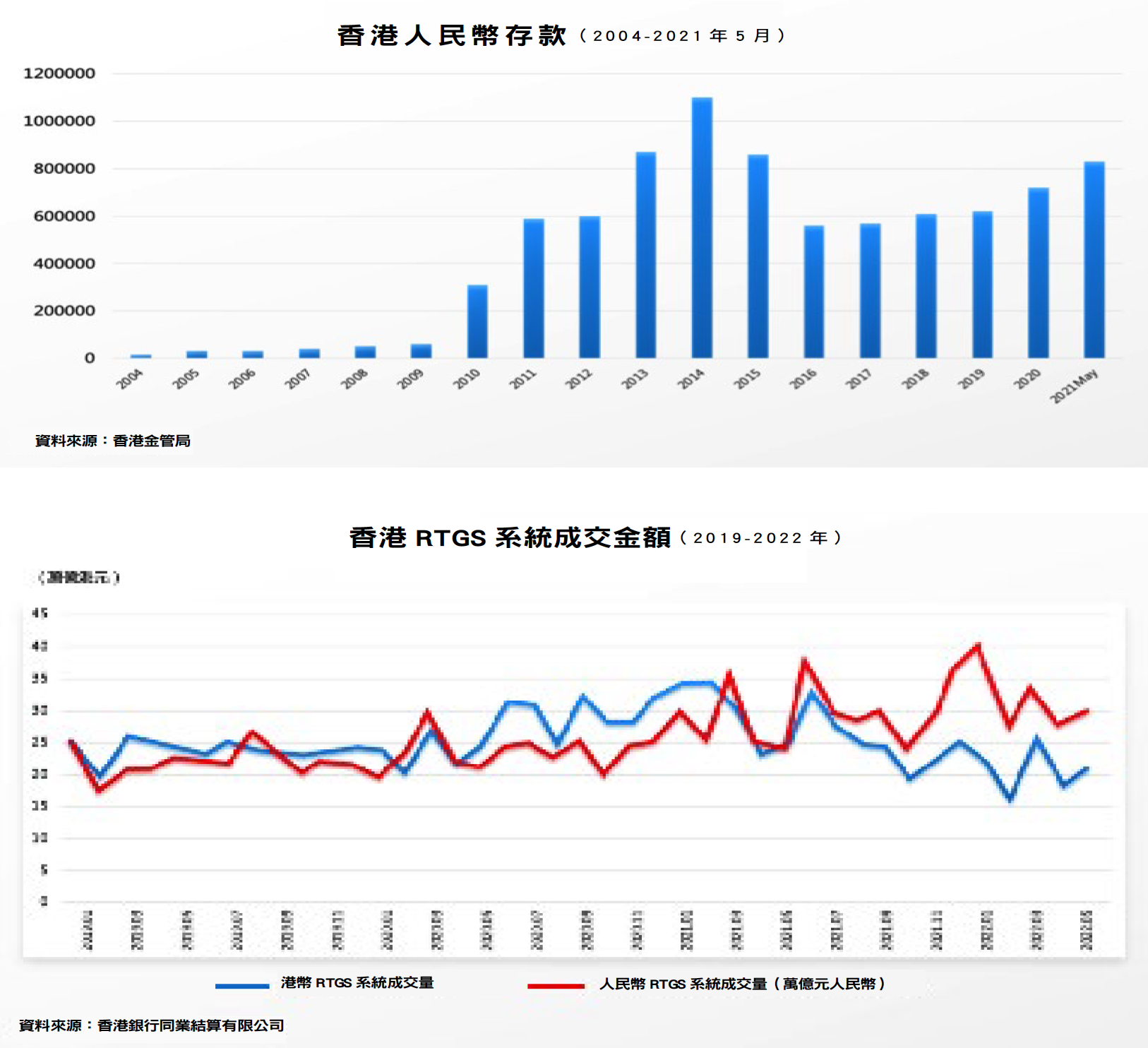

2004年至2007年是香港离岸人民币业务开展的第一阶段,此时香港人民币业务初具雏形,主要目的是为了方便两地居民的往来及消费。离岸人民币的发展离不开金融基础设施的建设。2007年,香港金融管理局透过提升人民币交易系统功能,开发出人民币即时支付结算系统,即人民币RTGS系统。这是继港元、美元、欧元后,香港金融管理局开发的第四种货币RTGS系统,可令四种货币在港进行实时结算和跨行转帐。该系统是全球人民币离岸市场唯一的即时支付结算系统,亦是香港成为全球离岸人民币业务枢纽的重要基石。据香港金融管理局数据显示,现时人民币RTGS系统日均结算的交易额比港币RTGS系统还要多,超过1.5万亿元人民币。

随著政策框架的不断扩大以及金融基建设施的相应配合,离岸人民币自2007年起迈入逐渐多元化的第二阶段。2007年1月,中国央行允许合资格的内地金融机构在香港发行离岸人民币计价的债券,俗称“点心债”。同年7月,国家开发银行在香港发行首笔离岸人民币“点心债”,价值50亿元,成为香港人民币融资活动的起点。2011年香港首只人民币股票顺利出台。

2009年7月推出的人民币跨境贸易结算试点,是离岸人民币发展的重要里程碑。人民币跨境贸易结算试点的推出,建立了在岸与离岸人民币市场双向流动的机制,使香港的离岸人民币业务有了突破性的进展。随后人民币境外结算地从港澳与东盟扩大到所有国家和地区,境内业务从五个城市陆续扩大至全国。自此,离岸人民币贸易结算超越个人业务,流动性出现结构性变化。

从2009年至2015年,伴随著人民币升值,人民币国际化快速推进。2015年全年,我国跨境贸易人民币结算规模达到7.23万亿元。至2015年“8.11”汇改后,随著人民币贬值,人民币国际化遭遇短期阵痛,出现阶段性停滞。2016年10月,国际货币基金组织宣布将人民币纳入特别提款权新货币篮子,成为仅次于美元、欧元的第三大权重货币,标志著人民币国际进入全新的发展阶段。

经过十余载的发展,尤其是两地互联互通机制的不断推出与完善,如今香港已经是全球最大离岸人民币业务枢纽,处理全球约75%离岸人民币结算业务。在港离岸人民币存款超过8,000亿元,占全球离岸人民币存款约60%。然而香港要想成为真正意义上的全球离岸人民币枢纽,仍征途漫漫。

从“服务者”到“受惠者”

所谓人民币国际化,指的是人民币发展成为国际货币,发挥贸易结算、投资储备和计价功能的过程,即成为国际结算货币、储备货币和计价货币。近年来,随著中国经济发展质量的提升和开放程度的提高,人民币在贸易结算中扮演的角色日益重要。中国人民银行发布数据显示,今年1至4月,货物贸易人民币跨境收付规模合计2.2万亿元,同比增长26%。

事实上,与贸易结算功能相比,人民币距离成为国际储备货币和资产定价货币仍有不少差距。如何提升人民币储备功能与计价功能,是人民币国际化新征程中所面临的关键问题,这也为香港强化全球最大离岸人民币业务枢纽提出了新的时代考题。笔者作为境内外两个资本市场二十余载的亲身实践者,将从以下几个方面分享香港助力人民币国际化的浅见。

第一,引导离岸人民币使用从套利驱动转向服务真实需求。所谓真实需求,指的是交易主体拥有人民币资产的目的不在于短期的汇率波动或利差,而是对人民币资产有长期信任和依赖。梳理过往,不难发现,对于离岸人民币的需求往往来自于套利的驱动,即利用境内外人民币汇差、同一主体境内外资产的利差等机会获取套利收益,真正出于实际需求的驱动力不足,当市场环境发生转变的情况下,相关套利需求通常会迅速撤离,从而造成资产价格的大幅波动。消除此类套利机会,改变驱动人民币需求的因素,对于引导人民币转向服务真实需求至关重要。与此同时,积极把握全球产业链重塑升级所带来的重要历史机遇,在依托科技创新发展高端制造、逐步提升全球产业链地位的过程中,积极引导及培育离岸人民币在服务贸易结算、投融资之中的使用力度,也有利于提升人民币服务各类真实需求的可能。近年来,“一带一路”建设为人民币的跨境流通、结算计价提供了历史性机遇和重要动力,2020年末RCEP的签署也为人民币国际化带来更广阔的发展空间。香港作为“超级连络人”,可把握培育境外主体针对人民币真实需求的机遇,提高人民币需求的粘性。

第二,拓展境外人民币资金池和资产规模。回顾过去近10年历史数据,香港地区的人民币存款规模的峰值基本在1万亿元人民币的水平,人民币资金规模始终难有进一步突破。其根本原因,是境外人民币资产池的缺失——没有一个体量可观且稳定的资产市场,境外人民币最终总会通过各种渠道回流境内,从而造成境外人民币资金和资产的螺旋式下降。当前我们也要看到发展境外人民币资产市场的机遇,境内人民币低利率和境外美元高利率的市场情况,为离岸人民币市场寻找一个平衡点带来了可能。例如,可进一步扩大日间及隔夜的资金额度,增加隔夜资金安排的运作弹性等,通过优化货币互换协议及人民币流动资金安排,增加离岸人民币的流动性。

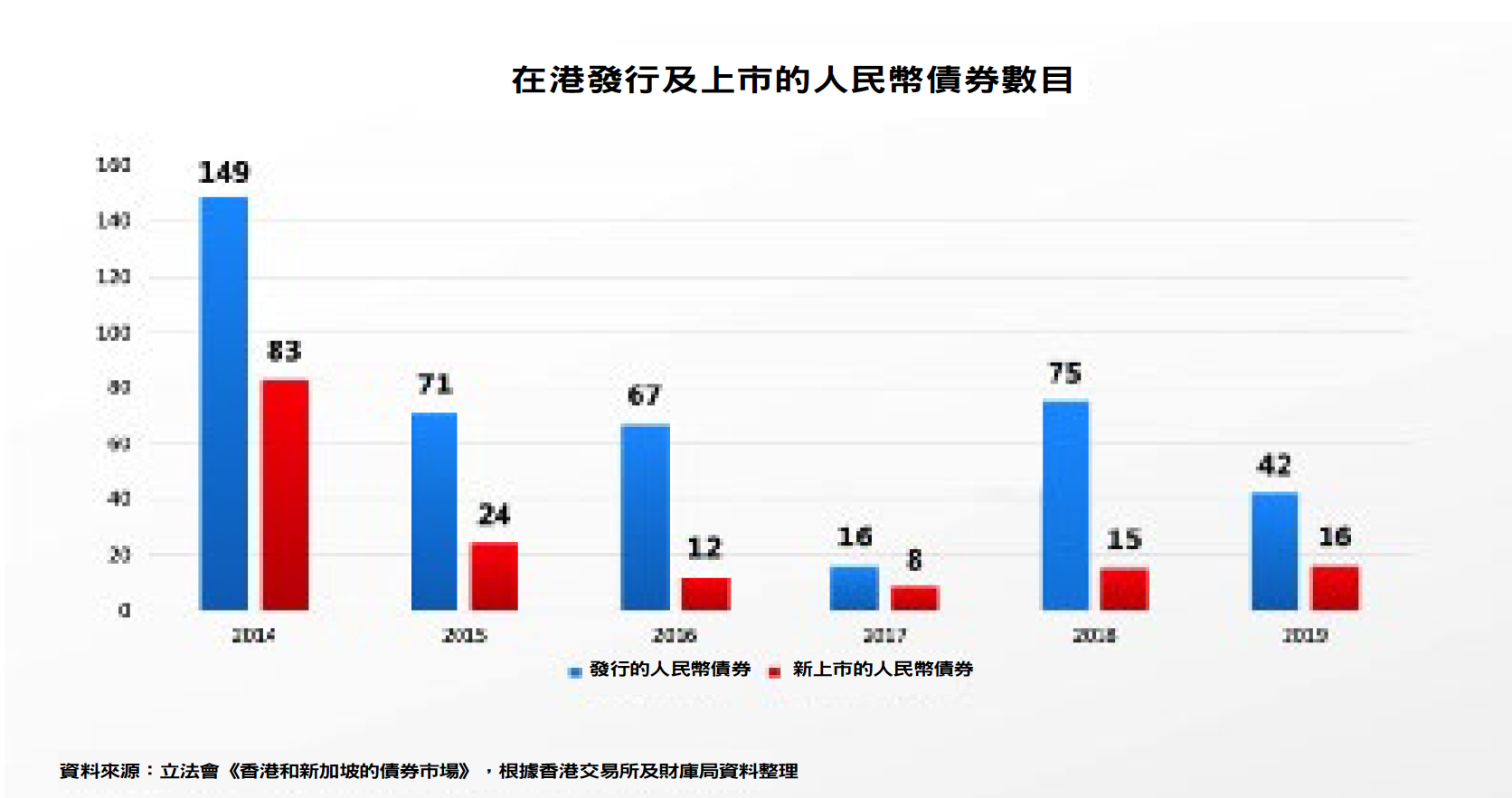

第三,大力发展以人民币计价的债券市场,丰富创新金融产品。香港的“股强债弱”已经是老生常谈。今年是“债券通”北向开放五周年。随著“债券通”双向通落地,“互换通”及人民币与港币常备互换安排的实施,两地金融市场互联互通合作发展又添新彩。尽管硕果累累,但香港债券市场的发展仍有很大空间。丰富人民币创新产品,可把握“点心债”和绿色债券所带来的机遇。作为开启人民币计价融资的首类产品,“点心债”至今已经走过15载。期间,香港点心债市场规模在2014年达到高点峰,发行量达到2,542亿元。然而近年来,在岸融资成本下降和人民币汇率下行预期的影响下,离岸人民币债券市场发展受阻,“点心债”发行量大幅下挫。今年上半年受美元加息影响,“点心债”发行有明显反弹。再如绿色债券据气候债券倡议组织发布报告显示,截至2021年底,中国在境内外市场累计发行贴标绿色债券3,270亿美元(约2.1万亿元人民币),其中近2,000亿美元(约1.3万亿元人民币)符合CBI绿色定义。按符合CBI定义的绿色债券累计发行量及年度发行量计,中国均是全球第二大绿色债券市场。香港可搭乘国家绿色发展的快车,发展以人民币计价的绿色债券市场。此外,亦可通过增加债券通的交易平台,完善结算安排,创新人民币计价的各类衍生品,丰富人民币应用场景。

第四,支持中资机构获取人民币资产的定价权。境外市场的场外交易特性需要做市商扮演活跃市场流动性的角色,通常占据较大市场份额的做市商便掌握了相关资产的定价权。2015年“8.11汇改”之后,人民币汇率在岸市场,特别是即期汇率市场,对于离岸市场的影响力逐渐扩大,可以说人民币即期汇率的定价权目前基本掌握在中资银行手中。除了即期汇率之外,外汇市场一个重要组成部分是衍生品市场,境外机构在这一领域占据了较大的市场份额。在拓展人民币海外资金池的过程中,中资机构能否继续保持在优势领域中的主导地位,并且在衍生品领域扩大市场份额,关系到金融市场的稳定与安全。在资产规模逐渐扩大的过程中,如果无法真正掌握定价权,一旦宏观经济变化对人民币汇率产生压力,汇率的波动往往会造成人民币股、债、商品等资产的共振。因此,在作为对外开放桥头堡的香港地区,支持中资金融机构参与做市业务并获取人民币资产的定价权至关重要,并且具备长远的现实意义。

第五,完善离岸人民币市场的基础设施建设,提升人民币体系的安全性。香港虽然有RTGS此类先进、高效的结算体系,但总体而言,境外人民币市场的基础设施建设,与欧美等成熟市场相比仍有差距,目前无论是资金结算还是资产托管,仍需依靠外资机构提供的相关设施。这种情况下,一旦国际局势发生了超预期变化,基础设施的短板可能会极大阻碍离岸人民币市场的发展。针对这一缺陷,目前已有相关基础设施方面建设的尝试,例如大力推广使用人民币CIPS支付结算系统,使相关人民币业务摆脱对SWIFT系统的依赖;提升境内托管机构上清所、中债登和境外托管机构的双边合作,建立完善人民币资产的托管体系等。

第六,加强大湾区城市协同发展,打造以人民币计价的大宗商品市场。目前全球大宗商品交易基本形成“东方交易、西方定价、美元计价、期货基准”的格局。根据美国期货业协会2020年数据显示,全球大宗商品交易主要集中在美洲(12.75%)、欧洲(12.10%)和亚洲地区(73.32%)。而从交易影响力来看,纽约、芝加哥、伦敦成为全球三大大宗商品定价中心。美元在计价货币中占据绝对主导地位。建立人民币计价的大宗商品市场,有望成为推进人民币国际化的新引擎。香港作为国际金融中心,在金融业界多个范畴均有出色成绩,然而大宗商品市场的发展相对薄弱,明显落后于纽约及伦敦等大宗商品交易中心。要打造成功的大宗商品交易中心离不开便利的商品物流和基建配套。香港由于仓储成本高,实物交收能力弱。纵观粤港澳大湾区城市群,广州港、深圳港、珠海港、东莞港四个港口已迈入亿吨大港行列。香港可携手大湾区内其他港口城市,串联起整条供应链,破解物流仓储痛点,实现错位发展、合作共赢。

第七,打造数字人民币跨境支付试点,推动人民币国际化跨越式发展。目前中国人民银行、香港金管局、泰国央行、阿联酋央行发起的“多边央行数字货币桥”项目正在推进。借助上述工作,数字人民币可提升我国央行对货币流动的掌控水平,用更精细的方式管理资本账户的开放。控制资本流入流出中国的通道(如香港与内地股票债券的互通),亦可利用数字人民币做进一步拓展。同时,数字人民币也将有助于中国建立独立于SWIFT和美元体系的跨境支付体系,尤其在已经与中国密切联系的经济体,如参与“一带一路”倡议的国家,数字人民币将成为更便捷有效的国际支付选择。由此,数字人民币的发展可推动全球货币权力的平衡,加速人民币的国际化进程。香港可借此机会打造成为推进数字人民币在港跨境支付试点,并在积累实践经验后逐步向外延伸,推动数字人民币与数码港元联动实现技术上的挂钩。数字人民币的出现将为人民币国际化带来质的飞跃,香港建设成为数字人民币跨境支付试点,亦将为香港强化全球离岸人民币枢纽写上浓墨重彩的一笔。

(作者系华泰金融控股(香港)有限公司首席执行官,本文发表于《紫荆》杂志2022年9月号)