澳门一代赌王何鸿燊因生前未订立遗瞩,名下财产规模难以厘定,从而引发争产风波。近月,香港高等法院对何鸿燊遗产争夺案作出最终判决,持续2年沸沸扬扬的争产风波亦暂告一段落。

“财富传承”与“财富积累”同等重要

豪门争产案任何时候都是大家茶余饭后的热门话题,现实发生的事情就如电影情节一样为人津津乐道;但“争产”又岂会是“豪门”的专利,事实上这些故事也许在你我身边亦经常发生。因此,为免日后争拗伤及家人和谐的关系,及早作出财富传承规划尤为重要。

香港保险业界专家对此表示,“财富传承”与“财富积累”具有同等重要的意义。放眼现代社会,随著生产方式的改变与提升,也衍生了灵活的财富管理与传承工具。如著名已故港星沈殿霞,因担心女儿郑欣宜不善理财,而选择通过信托方式,将6,000万遗产留给女儿。

专家指出,透过信托这种传承方式,既可确保遗产继承者生活无忧,也让财产得以稳定增值及传承,惟信托涉及管理年费,是具成本的财富传承方式。其实,除了信托,近年附有财富传承功能的人寿储蓄保险,同样可以满足多元化理财需求,亦可成为财富管理与传承的工具。

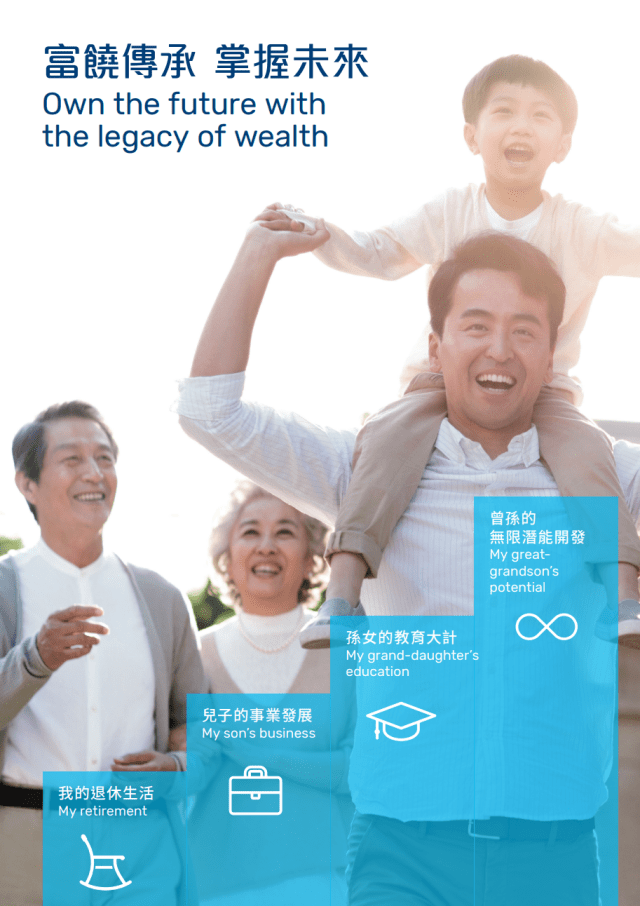

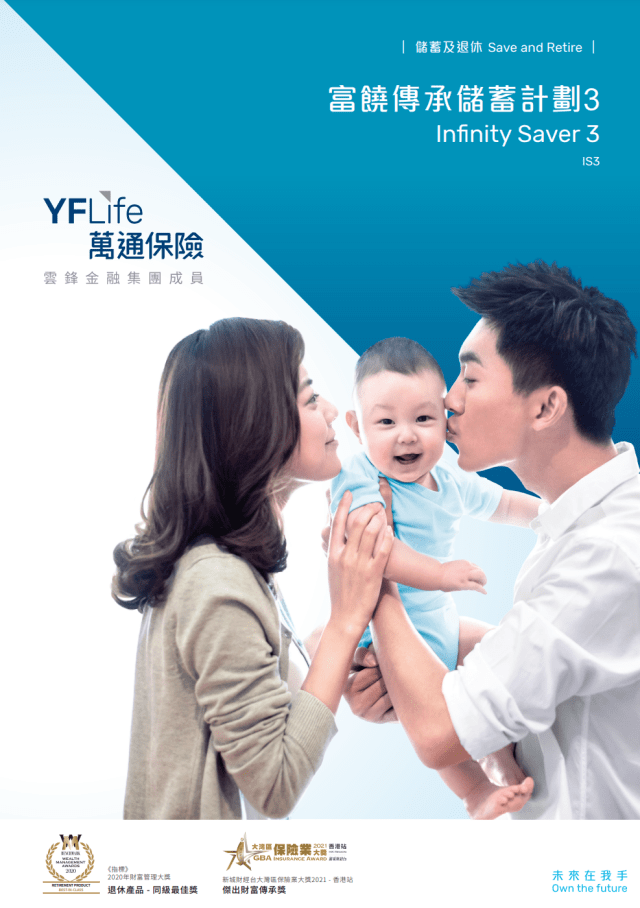

比如万通保险的“富饶传承储蓄计划3”,就是一个具备多重优势的综合保险理财方案:既可以实现财富的稳定增值,也可把保单内全部或部分的现金价值转换为终身年金为退休后的生活提供保障,更可透过转换次数不设上限的更改保单持有人/受保人安排,将保单所累积的财富直接传承予后代,延续保单内现金价值不断增长的雪球效应。此外,计划容许自订身故保障的赔付方式,让受益人以每月分期方式领取身故赔偿,犹如信托功能,令下一代生活无忧。

实现增值、退休、传承三大理财目标

“富饶传承储蓄计划3”备有多项灵活资金安排,于获派年终红利后,客户可选择将红利于保单内继续滚存生息,又或套现使用。计划将于保单生效满3年起最少每年公布一次非保证终期红利,客户可选择行使终期红利锁定权益,将部分终期红利所提供的回报,转换为年终红利,于保单内继续累积获利,又或灵活提取使用。计划更提供长达4年的保费假期,让客户可灵活处理个人财务需要。

为配合个人化的退休规划需要,计划亦提供市场独有多达11款终身年金权益选择,当中包括可以给夫妇共享的年金选择:即使夫妇二人其中一人身故,在世的另一人仍可继续领取年金,直到离世;而针对退休时一旦不幸患上严重疾病,例如癌症、心脏病、肾衰竭或中风等,“危疾双倍年金”所派发的年金额将会加倍,并长达60个月,有助舒缓经济压力。此外,“递增年金”所派发的年金额会每两年递增5%,有助抵销通胀。

更重要的是,任何一款年金选择均保证不设派发期限,真正可以终身“有粮出”。透过行使年金权益,客户可灵活选择将全数累积的现金价值转为保证终身派发的年金,又或只转换部分作年金,余额则继续于保单内累积增长。

“富饶传承储蓄计划3”另一个特别之处,就是客户可透过转换次数不设上限的更改保单持有人/受保人选项,将保单所累积的财富直接传承予后代,让财富世代共享,因而备受业界关注及市场看好。