《紫荆论坛》专稿/转载请标明出处

李彤 I 中银国际控股有限公司首席执行官

一、在美中概股的现状及发展历程

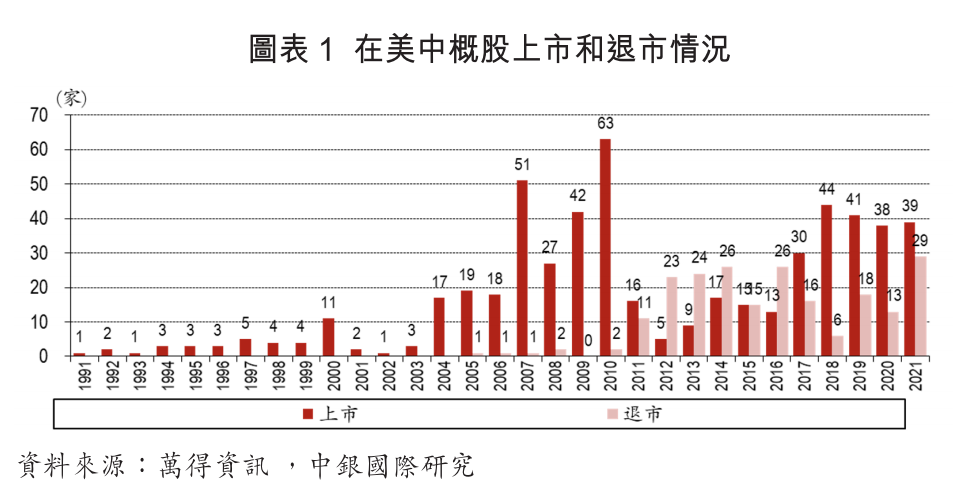

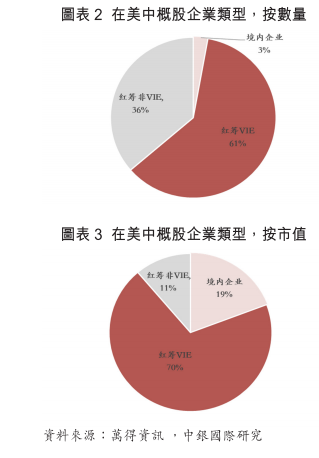

中概股是指在海外证券市场上中国企业发售的「中国概念股」,主要集中于纽交所和纳斯达克。美国中概股按注册地不同,可以分为红筹企业和境内注册企业。其中红筹企业是指注册地在境外而主要经营活动在境内的企业,美股大部分中概股为红筹企业,60%的在美中概股为VIE架构,大部分红筹中概股未在A股或港股上市。境内注册的中概股则大部分已在A股或港股上市,如中石油、中石化、中国铝业等。1991年,南太地产成为美国证券市场上的第一个中概股。随后三十年,截至2021年底,有547家中国企业在美上市,其中的214家已经退市,其中绝对大部分退市为企业自主行为。

截至2022年3月底,根据万得统计的在美中概股一共是281家,合计市值1.23万亿美元。其中,境内企业目前有8家,分别为中国铝业、东方航空、华能电力、中国人寿、中石油、上石化、中石化和南方航空,合计市值2,375亿美元左右,数量占整个中概股的2.8%,市值占比为19%。剩余273家企业均为注册地在境外的红筹企业,又其中有171家为VIE架构,有VIE架构企业占整个中概股数量的61%,市值的70%。

在美中概股是海外中资股的重要组成部分。香港是中国企业境外上市最主要区域选择,在港中资股略超1,200家,总市值大概在6.3万亿美元,占全部海外中资股总市值的80%,美国紧随其后排名第二,占全部的16%,在新加坡、伦敦、法兰克福、多伦多等地有部分上市中国企业,但数量和规模较小。在美上市是中国企业境外上市融资的重要渠道,2021年中国企业境外上市融资中,通过香港融资占比在75%左右,通过美国融资占比20%左右。同时,在美中概股中有较多大型中国互联网和新能源汽车龙头企业,在海外新经济企业中占比更高。

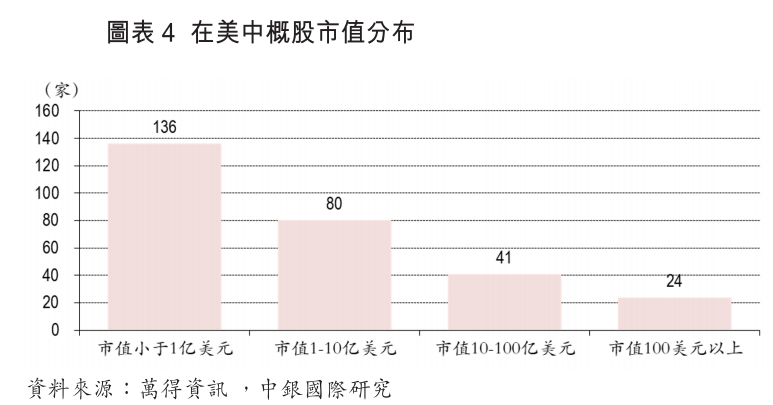

从市值分布看,在现存281家中概股中,中小市值公司居多,并呈两极分化态势,市值不足1亿美元的公司有136家,占比48%;市值为1-10亿美元的公司有80家,占比28%;市值为10-100亿美元公司为41家,占比为14%;市值大于100亿美元公司为24家,占比8.5%。

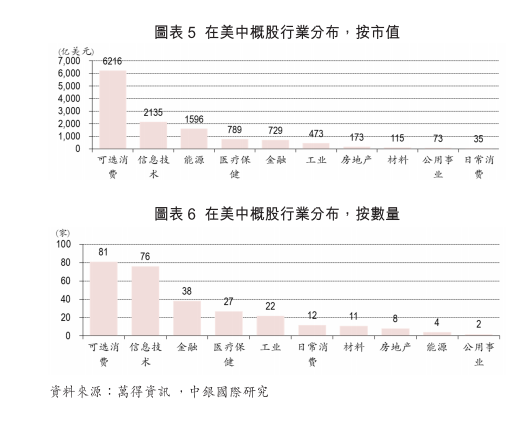

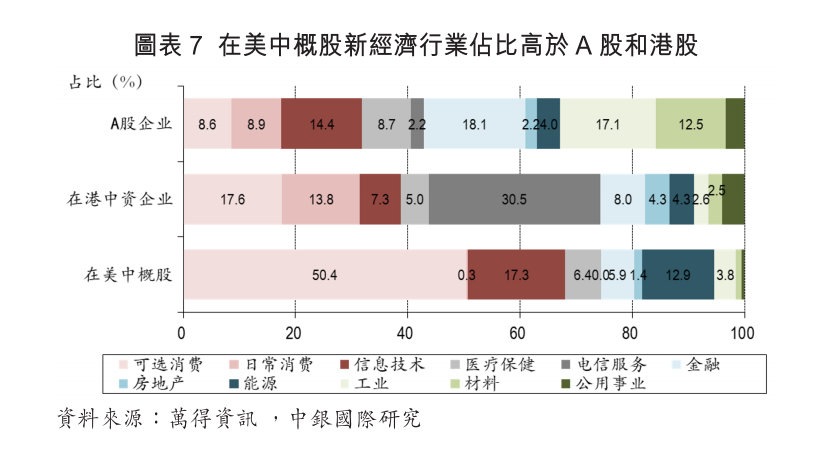

从中概股的行业分布看,在美中概股以可选消费和信息技术为主,互联网、教育、医疗等新经济企业成分占比较高。在港交所2018年上市制度改革和内地科创板设立之前,由于大部分新经济企业为同股不同权等特殊股权结构和VIE架构,再加上部分新经济企业发展早期有境外风险资本参与,在美国上市成为其自然选择。

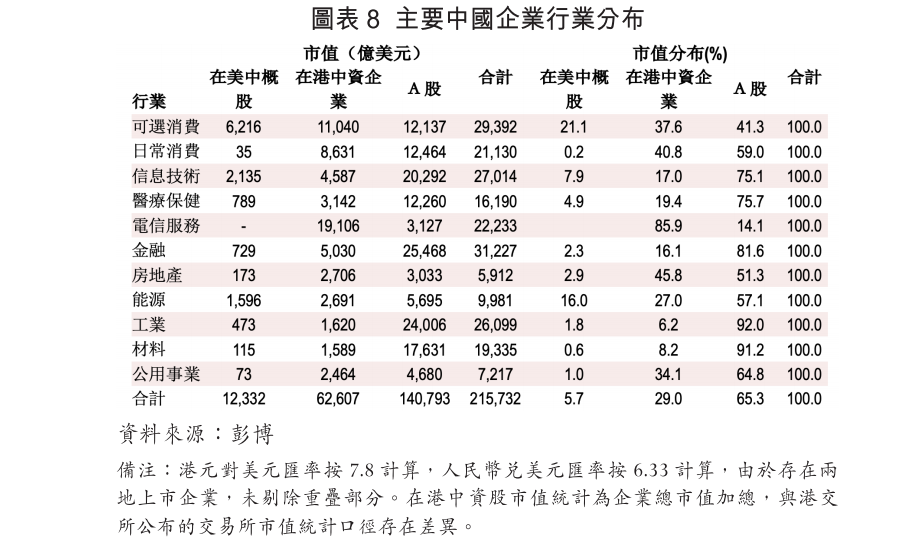

从GICS一级行业分布来看,可选消费是在美中概股的主要构成,有81家企业,占总数量的29%,占总市值的50%;其次是76家信息技术行业,占总数量的27%,占总市值的17%,再次是能源业和医疗保健业,分布占总市值的13%和6.4%。消费、信息技术和医疗健康这三大新经济板块合计占在美中概股总市值的74%左右,明显高于港股市场和A股市场的44%和41%。由于在美中概股以新经济企业为主,大部分企业在纳斯达克上市,具体来看,在美上市的中概股中,190家(占67%)在纳斯达克上市,有84家(占30%)和7家(占2.5%)分别在纽交所和美国证券交易所上市。

回顾中概股发展历程,大概可以分为三个阶段。第一个阶段是2004年以前,赴美上市的中国企业较少,且大部分为国有企业。2000年是中概股在美上市的第一个大年,互联网企业网易、新浪、搜狐和大型国有企业中石油、中石化、中国联通都是2000年在美国上市。其中,新浪是首个以VIE架构在美上市的中国企业,开启以互联网企业为代表的VIE架构上市大潮。但随著美国互联网泡沫破灭,中概股也受到较大影响,在2001年至2003年相对沉寂。

第二个阶段是从2004年开始到2013年,中国互联网企业和民营企业进入快速增长期,境外上市活跃,期间合计有267家中概股在美国上市,平均每年上市27家。其中2007年和2010年都是中概股在美上市大年,当年分别上市51和63家企业。2010年中概股赴美上市数量达到历史峰值,做空机构接连对中概股发出质疑报告,美国证监会对数百家中概股展开调查,在随后的几年中,中概股一度进入上市低迷期,且退市数量明显增加。

第三个阶段是以2014年阿里巴巴到纽交所上市为重要标志,2014年到2021年,中国互联网行业进入移动互联网的新时代,各类新经济企业蓬勃发展,在美中概股上市更加活跃。2014年到2021年中概股在美上市237家,相当于平均每年上市近30家。即便是在美上市融资环境已经开始恶化的2020年和2021年,仍分别有38和39家企业赴美上市。但与此同时,在中美竞争加剧的背景下,在美中概股生存环境出现了明显变化,退市数量增加,仅2021年当年就有29家中概股退市。

从市场表现看,2020年以前,在美中概股表现差强人意,从2014年初到2020年底,在美中概股(用纳斯达克金龙指数衡量)虽然明显跑输纳斯达克指数,但好于恒生指数,与沪深300指数表现相当。2014年到2020年,纳斯达克金龙指数累计上涨120%,纳斯达克指数累计上涨209%,沪深300指数累计上涨124%,恒生指数累计上涨17%。但2021年以来,受中美关系紧张、在美中概股退市风险上升和内地行业政策变化等多因素影响,在美中概股股价大幅下跌,纳斯达克金龙指数从2021年2月的高点最多回撤75%,截至2022年3月底仍有66%的回撤幅度,与纳斯达克指数表现差距进一步拉大,从2013年底到2022年第一季度末,纳斯达克金龙指数几乎没有上涨(0.1%),纳斯达克指数累计上涨240%。

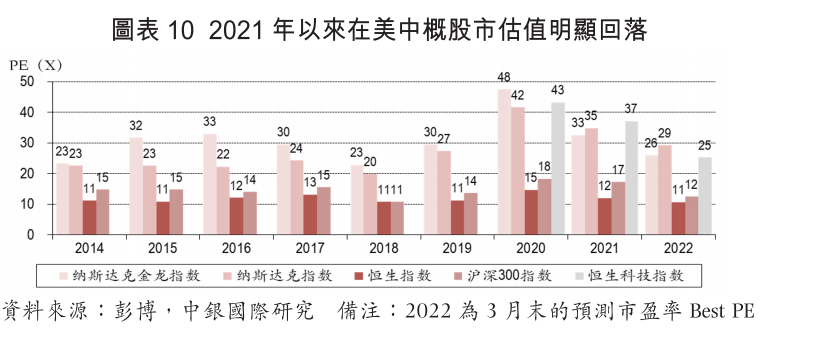

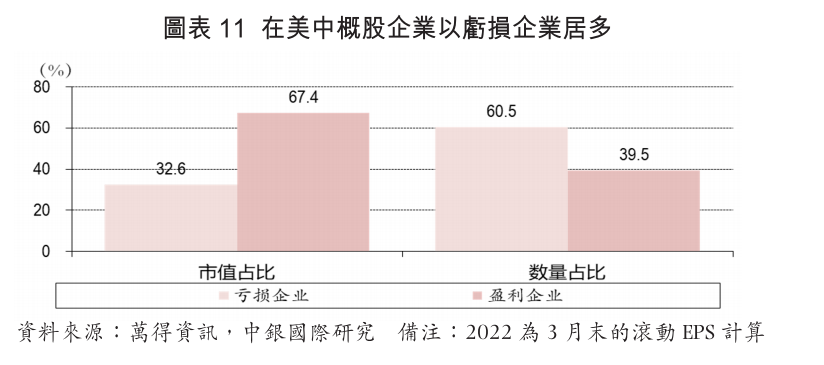

从估值看,在美中概股估值高度分化,亏损企业较多,纳斯达克金龙指数的整体市盈率相对较高。根据彭博估计,2020年以前,纳斯达克金龙指数的整体市盈率要高于纳斯达克指数,2020年末纳斯达克金龙指数市盈率是纳斯达克指数的1.1倍,沪深300指数的2.6倍,恒生指数的3.2倍。2021年后在美中概股估值大幅回落,2022年一季度末较2020年底回落45%,纳斯达克金龙指数市盈率为纳斯达克指数的0.9,但依然是沪深300指数和恒生指数的2倍以上。在美中概股中亏损企业较多,截至2022年3月末有170家每股盈余(按过去12个月盈利衡量)为负,占整个中概股数量的60%左右,市值的33%。

二、目前香港市场是在美中概股回流的必然选择

香港是领先的国际金融中心,香港股票市场与美股市场有较大的相似性,市场规模和日均成交量也明显高于新加坡和伦敦等海外市场。在上市制度方面,香港积极改革巩固领先IPO国际融资中心地位,紧跟新经济企业融资需求和国际交易所的变化趋势,2018年香港上市制度改革为在美中概股在制度上回流创造了便利条件,开启了在美中概股回流香港之路。2021年11月,港交所对海外发行人的两地上市制度进行修订,放宽和降低大中华企业在港二次上市门槛,拓宽了对双重主要上市接纳度。2021年12月,港交所宣布推出特殊目的收购公司(SPAC)上市制度,为企业提供新型融资渠道。

面对在美监管风险,新经济行业龙头也审时度势,借助香港便利的上市制度回流香港实现美、港两地上市,应对可能的退市风险。实际上,中概股的应对方案也十分有限,相比私有化需要筹措的大量现金和新增财务成本和红筹结构在A股上市面对的较高门槛,中概股回港二次上市面临的交易成本低,不用改变红筹结构,上市流程和时间更具优势,上市的不确定性较小,除少数具有回A股能力的大型国有企业外,几乎是中概股回流的必然选择。2018年以来先后有20家中概股实现了两地上市。这20家企业包括16家二次上市,4家双重主要上市,合计融资在3,350亿港元左右。截至2022年3月底,这20家企业总市值为6,986亿美元,占港交所总市值的14%左右。

目前在香港两地上市可划分为两大类,包括双重主要上市和二次上市。双重主要上市(例如小鹏和理想)需要满足港交所更严格的上市资格条件、主板上市规则和公司治理等要求,而且上市所需流程时间更长。上市后美股和港股都是主要交易市场,港股和美股间不能自由转换。由于双重主要上市可以纳入港股通,对接内地投资者享有类似在A股上市的本土偏好,增加股票的流动性,预计随著港交所在2022年实施新的海外发行人双重主要上市制度,容许具有不同投票权或可变利益实体(VIE)结构的大中华发行人作双重主要上市时保留现有架构直接作主要上市,未来更多中概股会选择通过双重主要上市模式回归港股。

如果是二次上市,港交所对于已经在港交所外的成熟股票交易所上市的中概股(如纳斯达克交易所、纽约交易所、伦交所等),港交所视原股票交易所为首次上市地,并表示由于这些公司已经满足首次上市地的上市规则,港交所的很多上市规则可予以豁免,可以按照二次上市的简化标准在港上市,流程简单迅速,股票可以通过ADR实现美国和香港的自由转换。例如,阿里巴巴、网易和京东大约在三到五个月完成项目启动到最终挂牌。中概股在香港二次上市使企业面临退市风险时存在一定的缓冲期。一旦退市,二次上市股票可以直接进行美股ADR和港股的股票转化,无需安排并汇出大量过桥资金回购股票。

此外,部分企业可能具有较明显的境外融资需求,或者港股上市也更能满足行业发展需要或者监管要求,也会优先在港股上市。例如生物制药企业可能会优先港股上市,港股上市制度改革后已经成为全球生物制药企业的优先上市选择。再例如在美上市的部分消费信贷或P2P企业,无法在A股上市。

三、在美中概股回流香港的局限性分析

从技术层面上看,在2022年港交所上市制度进一步改革后,大型在美中概股基本上符合回流条件。同时,仍有大量小型的、未盈利中概股企业无法满足在港上市条件,这部分企业的未来路径面临较多不确定性。由于主要中概股已经在香港二次上市,预计回归对市场融资活动的影响相对可控。但由于美股日均成交体量要远高于港股,如果在美中概股全部退市将在交易层面存在较大挑战,企业股价面临较大下跌风险。

具体来看,一是在技术层面看,大型在美中概股回流香港的可行性较高,小型未盈利中概股多不具备回流条件。按照目前的港交所二次上市标准,未来大中型在美中概股基本可以满足回流条件。但即使不考虑股权结构和企业是否具有创新属性,仅考虑最低市值和上市年限,即市值至少达30亿港元,上市满5个完整会计年度;或市值至少达100亿港元,上市满2个完整会计年度的标准计算,预计仍有略超180家企业约合231亿美元市值不满足二次上市标准。

二是在市场规模方面,由于大型在美中概股大部分已经在香港二次上市,尚未在港二次上市企业的合计市值较小,从市值规模上对香港股票市场提振有限。目前尚未实现两地上市的在美中概股超过200家,合计市值在1,800亿美元左右,约占港交所总市值的4.8%,大部分市值规模较小。市值规模最大的仅在美上市的前十大中概股为拼多多、贝壳、陆金所、滴滴、BOSS直聘、腾讯音乐、满帮集团、唯品会、前程无忧和爱奇艺,前十大市值企业合计市值规模为1,300亿美元,占全部仅在美上市红筹中概股的69%,而前二十大市值企业合计占比81%,前三十大企业占比为87%。

三是在交易方面,由于美国股票市场的流动性要远高于香港市场,目前两地上市中概股的美股成交金额要高于港股成交金额,预计未来在流动性层面,在美中概股回流可能会面临较多挑战。相比美股和A股市场,股票市场成交量较低,港交所日均成交金额是深交所的19%,上交所的23%,不到纳斯达克交易所的10%。中概股回流在交易层面香港市场将面临较多压力。以20家两地上市中概股企业为例,20家两地上市中概股在2021年的美股日均成交金额约合951亿港元,约占2021年整个港股日均成交的57%,2022年前三个月,两地上市中概股美股日均成交明显回落,但仍约合688亿港元,占同期整个港股日均成交的48%。网易、和黄医药、京东、哔哩哔哩、阿里巴巴和百济神州的港股成交占比相对较高,但分别只有其美股成交的49%、47%、35%、25%、19%和18%,大部分两地上市企业的港股成交额不到美股的10%。同时,这20家企业由ADR持股的市值部分为3,187亿美元,约合2.5万亿美元,未来如果需要全部转换成港股并带来相关的交易活动,港股市场恐怕较难在短期内顺利消化,股价存在较大的下跌风险。

四是在企业国际化建设层面,如果在美中概股退市,虽然理论上能在香港上市继续吸引国际投资者,但受风险偏好、本土监管要求、投资策略等综合因素影响,长期国际资本的参与程度可能会降低,上市企业可能更趋于港股化、区域化,全球化进程面临挑战。

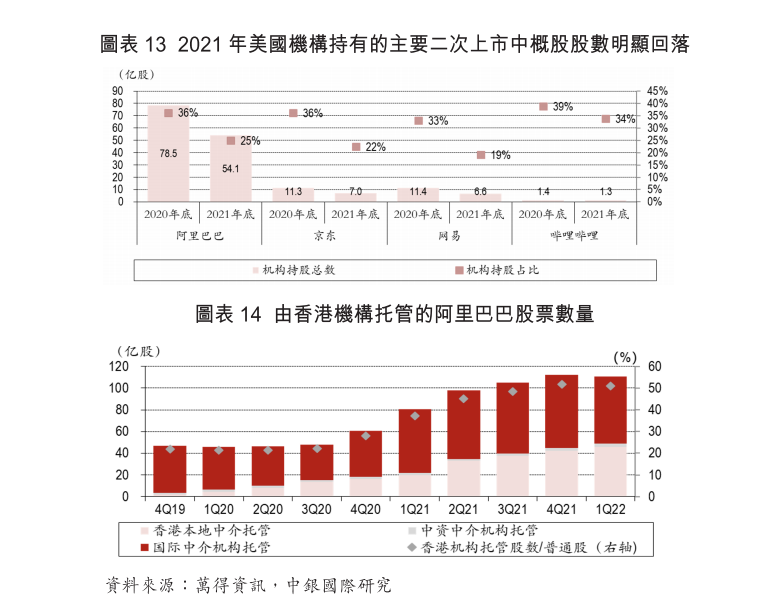

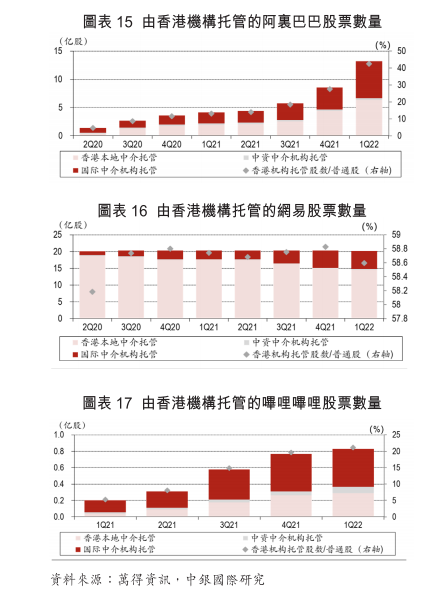

过去一年,伴随著中概股股价大幅下跌,美国机构投资者持有的中概股股数明显减少,而从已在香港二次上市的企业看,在港托管股票数量占比明显提升,说明已有更多投资者将中概股的美股ADR转为港股。从已二次上市的大型中概股阿里巴巴、京东、网易和哔哩哔哩看,2021年美国机构投资者持有的相应股数分别下降31%、38%、42%和3.3%,对应的机构持股比例的分别下降11、14、14和5个百分点。上述四家企业中,除网易外,更多投资者将美国ADR转为香港股票,例如由香港机构托管的阿里巴巴股票数量从2019年底的47亿股上升到2022年第一季度的110亿股,占阿里巴巴普通股的比重从22%上升到51%,有香港机构托管的京东股票数量占京东普通股的比重也从2020年6月底的4.5%上升到2022年第一季度末的42%。

四、后中概股时代,香港机遇与挑战并存

在香港上市是在美中概股的主要选择,但香港市场也存在一定的局限性,面临一定的挑战,主要体现在:

一是香港作为资金进出高度自由、外部资金(主要是欧美资金)主导的金融中心,容易受外部风险因素和全球避险情绪的影响,市场波动性较高,目前受中美关系变化的影响较大。2018年以来,中美两国在多领域的摩擦与冲突增加,香港在中美竞争中也承担了较多的压力。当前中美竞争正成为香港国际金融中心建设的首要挑战,国际企业、金融机构也在动态调整融资安排、资金投向和业务布局,部分将业务转移分散,以应对中美关系变化。

二是香港上市制度虽然已较为灵活,但相比美股的宽松程度仍有不足,二次上市也存在一定的局限性。首先,不是所有中概股都满足二次上市条件,港股对同股不同权企业二次上市依然较为严格。其次,即便二次上市,但一旦最终在美退市,需要转为在香港上市,那么已在港二次上市企业还需要重新满足首次上市标准。根据规定,如果在港二次上市的中概股的全球股票交易重心转向香港(被港交所定义为一个财年内超过55%的全球股票交易量在港交所发生),港交所将自动视其为在港首次上市。如果是被迫退市,该中概股将获得3年过渡期(否则是1年),过渡期内该中概股需满足公司首次上市的上市规则。最后是如果按照双重主要上市标准在香港上市,港股和美股间不能自由转换,未来仍面临美股部分私有化安排。

三是内地监管对中国企业在境外上市进行备案和安全审查,在香港上市面临的备案和审查要求要松于国外,但严于境内。部分企业在港上市仍需要进行安全审查,内地监管机构出于信息安全考虑也可能否决个别企业在港上市要求。2021年12月,证监会就境内企业境外上市的相关制度规则征求意见,要求对境内企业直接和间接境外上市活动统一实施备案管理,涉及内地VIE架构企业,而负责上市承销的境外证券公司也需要向证监会备案且报送上年度上市业务情况。此外证监会还建立了与安全审查等要求相互衔接的跨部门监管协作机制,部分拟境外上市企业需要同时取得行业主管部门审批和网络、数据安全审查。目前,根据2022年2月15日开始实施的《网络安全审查办法》,掌握超过100万用户个人信息的网络平台运营者赴国外上市必须申报网络安全审查。虽然该办法对在香港这类国内境外上市并没有明确提法,在香港上市面临的安全审查要少于在其它国家交易所,但并不意味著去港股上市企业就完全不需要网络安全审查。监管机构主动依职权开展网络安全审查的权力,因此不排除在实践中部分赴中国香港上市企业如涉及大量敏感数据处理活动时,出于谨慎考虑需要主动申报网络安全,而内地监管机构也可以从信息安全的角度考虑,禁止相关企业回港上市。

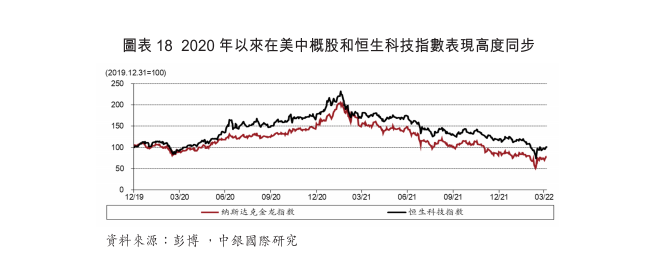

四是双重上市企业的增加也意味著风险与波动在美国和香港跨市场传导的可能,中概股回流对香港提出了更高风险防范要求。2021年以来,国际投资者大量减持中概股,也影响到了包括香港市场在内的整个离岸中国资产的投资信心,由中概股下跌引发香港资讯科技企业下跌现象屡见不鲜,在加上香港资本市场资金和机构投资者本身就以欧美资金为主,双重上市可能会增加中概股风险跨市场波动并两个市场相互影响、相互强化的可能。2020年以来,在美中概股和恒生科技指数表现出明显的相关性。2020年,纳斯达克金龙指数和恒生科技指数分别上涨54%和79%,2021年又分别下跌43%和33%,2022年第一季度分别下跌21%和20%。

五、对在美中概股未来发展的意见建议

建议两地证监会、香港交易所、行业主管部门等有关方面推出或完善有关在美中概股发展的政策,同时我们提出如下建议。

第一,建议进一步积极争取达成监管协调,采取更为灵活务实的举措,考虑进一步明确解释涉及跨境审计法律法规明细,明确可以依法由事务所直接向境外监管机构提供的信息类型,同时按照跨境审计监管合作的国际惯例,尽量达成联合监管合作机制,使中概股能够继续在美上市。

第二,进一步优化上市制度改革,考虑在适当机制下允许在港二次上市企业进入港股通,除A股和港股外,多渠道拓宽中概股的「第二选择」。

第三,对资本市场违法犯罪行为「零容忍」,完善中国上市企业财务审计和信息披露,严厉打击违法造假行为,引导包括中概股在内的中国上市企业提高公司治理水平。

本文发表于《紫荆论坛》2022年5-6月号第18-27页