文 | 陈宁迪

战争已经打响!刚刚俄罗斯驻联合国代表已证实,俄罗斯总统普京对乌克兰宣战。

就在本周一,普京发表声明承认乌克兰东部的两个分离地区顿涅茨克(Donetsk)和卢甘斯克(Luhansk)独立,并下令向这两个地区部署军队,俄乌冲突骤然升级。联合国安理会召开了紧急会议,西方各国也马上宣布将对俄罗斯实施经济制裁。在各国刚刚宣布重新开放,准备进入后疫情时代全力恢复经济之际,俄乌冲突无疑为世界经济格局带来了极大的不确定性。现在,不确定已经确定。

通常来说,地缘政治危机短期内会造成市场的巨大波动,除非演变成战争,否则对资产和市场的中长期影响都是较弱的。此次俄乌冲突升级,股市、债市、以黄金为代表的避险资产已经迅速做出了反应。现在,在关注战争局势和走向的同时,我们更应该关注俄乌冲突带来的连锁反应对宏观经济产生的长期且深远的影响。以下从四个方面与大家分享我的观点和判断:

1.欧洲毫无疑问地将成为最大的受害者;

2.美国和美联储成为最大得益者;

3.中国和人民币同样受益;

4.中美关系将愈加微妙,博弈中寻找平衡点。

输家欧洲

俄乌战争爆发,一系列经济制裁落地,导致俄罗斯开始进行强烈反击,首当其中的受害者便是欧洲大陆。欧元区目前已经面临著债务爆表的危机,受到新冠疫情影响,欧元区各国负债率屡创新高。 2021年,欧元区政府负债率首次超过100%,欧盟27国的负债率也高达92。9%,其中,希腊政府负债率最高,达到209。3%,意大利、葡萄牙、塞浦路斯、西班牙、比利时和法国的政府负债率也均高于100%。而俄乌冲突加剧会给欧洲的能源、贸易、制造业、金融带来负面影响,让经济恢复之路雪上加霜。

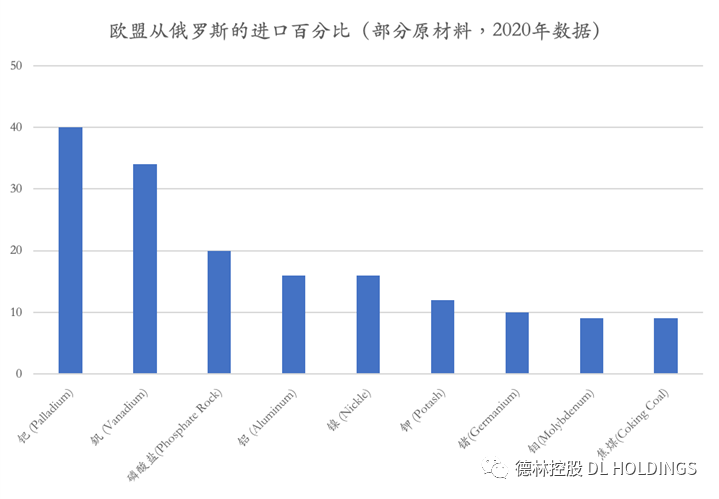

欧盟的能源极大程度依赖外部供给,俄罗斯是欧盟最大的能源供应国,欧盟约40%的天然气进口和近三分之一的原油进口都来自俄罗斯。目前,欧洲多国的天然气储备低于历史水平。以德国为例,德国目前的天然气储备率已降至3%,创历史低点。原油价格近期也大幅攀涨,布伦特原油来到接近每桶100美元。欧美对俄罗斯的制裁及俄罗斯的反击必然造成能源供应的进一步短缺,石油和天然气等能源价格的继续飙升将造成欧洲限电的局面,极大地影响其制造业。此外,俄罗斯是欧盟重要的大宗商品出口国之一。据欧盟委员会统计,俄罗斯供应了全球约40%的钯和约30%的钛。钯广泛应用于汽车制造行业,而钛对航空航天工业至关重要。欧洲的空中客车(Airbus)在制造飞机过程中需要大量使用钛,而其一半的钛都来自俄罗斯。能源和大宗商品价格攀升也将进一步推高欧洲的通胀,加剧社会的不稳定性,对欧洲经济产生极大的负面影响。回顾历史,2014年克里米亚事件发生后,美欧与俄罗斯展开“经济制裁战”,欧盟国家参与制裁俄罗斯的行动,冻结了对俄的出口和投资,导致欧洲许多国家对俄出口大幅下滑,反过来也影响到这些国家的经济复苏。 2014年,欧元区内的德、法、意这第一、第二和第三大经济体都陷入了困境,濒临衰退。

图1:近期布伦特原油价格走势,资料来源:彭博

图1:近期布伦特原油价格走势,资料来源:彭博 图2:欧洲天然气价格12月创历史最高位,资料来源:彭博

图2:欧洲天然气价格12月创历史最高位,资料来源:彭博 图3:欧盟对俄罗斯在重要原材料上的依赖,资料来源:欧盟委员会

图3:欧盟对俄罗斯在重要原材料上的依赖,资料来源:欧盟委员会赢家美国

而对于美国来说,地缘政治的不稳定会进一步造成美元回流美国。一方面,国际资本出于避险的需求,会大量从乌克兰及周边撤离,流入美国资本市场;另一方面,欧洲经济的疲软会使得欧元走弱,美元走强,很多资金出于此原因也会回流美国。而对于美债来说,之前的加息预期使得大量美国国债被抛售,美债价格下跌,收益率上升;而地缘政治冲突的加剧时,美国国债价格又有所反弹,相信美债价格在未来一段时间会在这两股相对力量的作用下趋于平稳。

图4:近一年来美国十年期国债收益率,资料来源:彭博

图4:近一年来美国十年期国债收益率,资料来源:彭博此外,俄乌局势的变动,会通过能源价格和大宗商品价格传递到通胀水平和扰动美联储货币政策的预期。能源市场的短缺会引发能源价格的上涨,首当其冲的便是原油。截至2021年末,全球每天约9,800万桶的产量中,俄罗斯占比高达11%(1,090万桶/天)。有分析显示,如俄罗斯石油供给减少200万桶/天以上,原油价格会上涨到120美元,在其它价格不变的情况下,美国的CPI每月环比会抬升0。1个百分点。而俄罗斯是世界第一大小麦出口国,被誉为“欧洲粮仓”的乌克兰也是全球第三大玉米出口国及第四大小麦出口国,俄乌冲突或会影响两国粮食出口,食品价格的飙升也会推高通胀。美联储的加息路径取决于通胀及经济增长,物价尤其是能源价格的持续增长会加剧全球经济前景的不确定性,也加大了美股下跌压力,从而会影响美联储加息步伐。从历史来看,美国不会在油价大涨时期进行加息,因为这会对经济增长及资本市场带来巨大的压力,而且美国目前已经成为能源净输出国,完全有能力将能源价格调控在合理范围内。因此从对经济增长以及整体债务成本的担忧角度出发,美联储可能会采用比较温和的加息路径。当然,美国的通胀压力将不可避免的始终维持在一定高位,从而导致抗通胀类资产受捧,尤其是美国境内的房地产资产价格或将进一步上升。

中国得益

个人观点,俄乌冲突中蕴藏著对中国的新机遇。中国的发展主题已经从2021年的“强监管”转变为今年的“稳增长”。在这个首要目标的前提下,相信中国的各项政策都会围绕“稳增长”的主题进行。俄罗斯在应对美国制裁和逐步“去美元化”的过程中,需要藉力中国,中俄关系会更加紧密。 2014年5月的“亚信”峰会期间,中俄发表联合声明,提出推进财金领域的紧密合作,包括在中俄贸易、投资和借贷中扩大中俄本币直接结算规模。同年7月,中国、俄罗斯等五国合作成立“金砖国家”开发银行,被认为是新兴国家“去美国化”的全球性制度创新。此次俄乌冲突,或会使得中俄关系更加紧密,“去美元化”的进程更进一步,对人民币的国际地位产生深远的影响。而随著欧洲的经济下滑,中国对欧洲的出口虽然短期会受到影响,但中国制造及强大生产力在世界贸易的地位会更加凸显。随著央行放水及人民币的适度贬值,中国的外贸出口将进一步统治欧美市场,而国内日趋严重的就业问题,也会在相应程度内得到缓解。而从金融市场看,国际资本一方面回流美国避险,同样也会有一部分流入香港及中国内地做资产配置,分散风险,这将会对A股及港股产生有利的影响,相信“两会”召开后也会有一系列“稳增长”的政策出台,为市场带来更多的流动性。

中美新平衡

中美关系一直是我关注和研究的重点,它不仅与投资和企业经营密切相关,更影响著整个世界的发展方向。尽管中美两大经济体脱钩(de-coupling)的总体趋势越来越明显,但是两者之间千丝万缕、深入毛细血管的关系剪不断、理还乱,这个过渡期或许是无限期的,甚至要等到能颠覆世界格局的第五次科技革命的到来。而此次俄乌冲突给予了美国处理目前经济危机的极大利好,但同时也考验美联储及美国政府在对待通胀及加息上的试错能力。对中国来说,人民币国际化以及借力人民币的贬值幅度来平衡美国通胀,将会成为中国在这里一轮中美关系博弈中的重要筹码。

总的来说,俄乌爆发战争、美欧对俄罗斯经济制裁,最大的受害者将会是欧洲,美国或会是最大的获益者,中国也会有利好。受能源价格的飙升和大宗商品短缺的影响,欧洲经济将会继续下滑。对于美国来说,全球资金出于避险需求回归美国本土,美元上涨,美债价格较稳定,美联储会更健康地缩减资产负债表,选择更温和的加息路径,股市承压,抗通胀类资产受追捧,尤其是美国国内的房地产资产价格将进一步攀升。

而对于中国来说,中俄关系将更加紧密,中国的生产力会随著欧洲经济的下滑在全球贸易上将体现更加重要的作用,人民币会在一定区间内贬值,国内也会有一系列促进经济活力的政策出台,增加就业机会,促进内外双循环。同时,也将有一部分外资流入中国资本市场避险,受到这样双重因素的影响,我判断A股会抬升,而港股由于前期估值的大幅调整已经处于低位,即使美国加息周期会带来一些负面影响,但中国经济抬头以及国际资本的再流入也会让港股获得支撑和预期,从而长期受益。

新年伊始,黑天鹅就扑面而来,历史一次又一次教育人类,战争没有真正的赢家,全世界都会为此付出沉重的代价。我们期待争端的解决及和平持久的发展。

(作者系德林控股联合创始人)