2020年新冠肺炎疫情带来的公共卫生危机,诱发了全球经济深度衰退,金融市场大幅震荡,内外需求严重不足令香港经济出现一甲子以来最严重的收缩。2021年香港经济仍将面对疫情和贸易战这两大困局,但预计影响程度会有所减轻;疫苗的广泛使用和内地经济的强劲反弹,将对冲全球经济下行压力,香港经济有望出现弱复苏的走势。

文|香港 王春新

2020年香港经济打破了

从未连续两年出现衰退的纪录

2020年的香港经济,由于受到内外需求急遽收缩的双重打击而出现自由落体式的下滑,打破了香港历史上从未连续两年出现衰退的纪录,并出现如下四个主要特点。

第一,惊现60年最严重衰退。

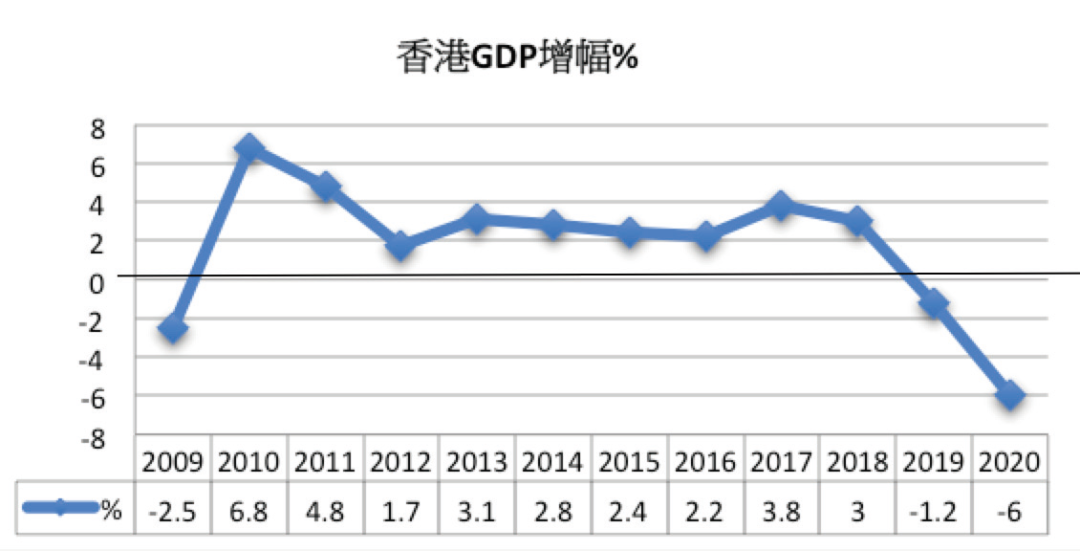

2020年香港经济甫开局就跌入谷底,上半年GDP收缩9%,创本港有GDP统计以来最大跌幅;第三季度跌幅减至3.5%,对比上半年有所改善,但有一大半是对比基数较低的缘故。以全年计,本地生产总值将实质下降6.0%左右,这是继2019年陷入衰退后的加速下滑,也是连续六个季度出现负增长,创本港经济持续收缩之最长纪录。

资料来源:香港政府统计处、中银经济研究

与历次经济衰退不同的是,今次衰退主要是新冠肺炎疫情所致。今次疫情扩散速度和影响程度都远超2003年的SARS。世界卫生组织把新冠肺炎疫情定性为“全球大流行(pandemic)”,全球恐慌程度急速上升,各国政府纷纷采取封国封州封城措施,动员一切资源抗疫,令全球经济遭受重创,难免会对香港经济带来打击,占香港GDP约4.5%的旅游业即时陷入停顿,各国严控疫情冲击全球供应链影响香港贸易及物流业,本地零售和饮食等行业也是雪上加霜,香港内外需求迅速放缓,首三季本地私人消费和投资分别收缩11.0%和16.1%,货品出口和服务输出也分别下滑2.7%和39.2%。总体估计,新冠肺炎疫情至少影响2020年香港经济增长率6.5个百分点。

第二,影响近20万个就业机会。

就业市场急剧恶化。政府统计处的资料显示,香港失业率由2019年10-12月的3.3%,急升至2020年9-11月6.3%,为近15年来的高位。目前香港实际失业人数已超过24万人,相比于2019年底的12.4万人多出一倍。值得注意的是,失业率和失业人数还不能完全反映疫情对香港劳动就业的整体影响,因为2020年首11个月香港总劳动人口减少了4.74万人,主要是许多劳工因受到疫情影响而退出劳动市场,加上正常年景香港每年可新增2.8万个就业机会,说明尽管特区政府推出强有力的撑企业、保就业和纾困措施,疫情仍使香港失去了近20万个就业岗位。

今次衰退主要是新冠肺炎疫情所致。图为2020年12月18日的香港街头(图:新华社)

第三,楼市韧性超出市场预期。

香港住宅楼市反而呈现平稳走势。差饷物业估价署资料显示,2020年10月私人住宅价格比2019年底还高出0.45%,仅比创下历史新高的2019年5月低4%。住宅楼市在世纪疫情期间表现出的韧性,似乎超出市场预期,其主要原因,一是美国联储局把利率调至0-0.25厘,同时开启无限量宽,低息环境对香港楼价发挥支撑作用;二是住宅供应量下跌,2020年首10个月私人住宅落成量仅13,685个单位,虽略多于2019年,但比2018年大幅减少超过两成。

第四,金融体系运作基本畅顺。

2020年初以来,香港虽受百年不遇的“黑天鹅”新冠肺炎疫情冲击、中美关系紧张等因素影响,资金流波动加剧,但香港金融体系仍保持稳定、金融市场仍顺畅有序运作。一是港元联系汇率机制稳固。市场担心的大量资金流出港元或银行体系没有发生,相反有大量资金流入港元,港元利率低企。二是香港资本市场畅旺。中概股在香港第二上市掀起高潮,港股IPO金额居全球第二,港股市价总值于2020年10月底为43.3万亿港元,较2019年同期上升36%。三是银行业稳健经营。截至2020年10月底,香港银行认可机构存款和贷款分别比2019年上升14.1%和8.0%,升幅远过于过去几年的平均水平。但金融业也并非一帆风顺,疫情下贷款需求疲弱,旅游、零售等行业收缩降低金融业资产品质,影响金融业的业绩表现。

2021年三大因素影响香港经济

第一大因素:疫情仍是主要下行风险。

欧美国家新一波疫情愈演愈烈,英国还出现传染性猛增70%的变种病毒,封城封国等严厉措施被更多国家采用。图为2020年12月21日在英国伦敦摄政街拍摄的关闭的店舖(图:新华社)

在疫苗被证明有效且广泛应用之前,疫情仍是香港经济的主要下行风险。从全球看,随著北半球天气转冷,欧美国家新一波疫情愈演愈烈,英国还出现传染性猛增70%的变种病毒,封城封国等严厉措施被更多国家采用。香港第四波疫情也已到来,本地感染和不明源头病例更胜以往,不排除有进一步恶化的可能。虽然全球有多种疫苗已被开发并被批准使用,但疫苗的真实有效性尚待检验,且由于生产需时,大规模推广注射可能要等到2021年中以后。特区政府积极参与疫苗购买计划,且已较早获得内地科兴公司的疫苗资源,但要大面积注射也要在数月之后。预计2021年各项疫情防控措施仍会继续,旅游和消费限制仍难全部放开,香港经济反弹空间也会受到限制。当然,疫苗广泛使用始终是控制疫情的希望所在,且当前已看到曙光。在正常情形下,2021年疫情对经济的影响可望在年中出现拐点,并呈现从强到弱的走势。

第二大因素:全球经济将从危机中复苏。

如果2021年新冠疫苗在全球主要国家得到大规模使用,全球经济会从危机深渊中逐步恢复,IMF最新估计2021年全球经济增长将反弹至5.2%,所有经济体都将踏上漫长的复苏之路;WTO也预计2021年全球商品贸易量将增长7.2%。货币政策方面,预计2021年全球主要央行仍将维持政策利率在历史低位,直到经济全面复苏或通胀达到央行目标水平,部分央行也会因应经济复苏进度调整资产购买结构,以更好地支持经济。但也要看到,2021年全球经济增长率的较快反弹,是由于2020年的低增长基数,若以两年平均计算,全球经济几乎是停滞不前,发达经济体更无法恢复到疫前的水平。疫后全球面对的一大风险是陷入保护主义,经济复苏仍将是一个艰难和漫长的过程,且充满不确性,极易出现反复、甚至倒退。

第三大因素:中国内地经济将加快反弹。

中国内地经济因消费回补、新一波基建投资启动以及出口畅旺而实现V型反弹,2020年第二、三季度GDP分别上升3.2%和4.5%,预计第四季度升幅将在5%以上,说明内地经济运行已大致恢复到正常状态。这主要归功于全国上下齐心抗疫丶中央推出的“六稳”“六保”等支持政策。2021年是实施“十四五”规划的第一年,为促进高质量发展及打造双循环新发展格局,内地将全面贯彻落实中央经济工作会议提出的八项重点任务,包括强化国家战略科技力量丶增强产业链供应链自主可控能力、坚持扩大内需这个战略基点以及全面推进改革开放等,宏观经济政策将保持稳定性和连续性,尤其是会继续实施积极的财政政策和稳健的货币政策,但会更加精准有效,突出重点,不急转弯。预计2021年内地经济将进一步加速,GDP增长率将达到8.5%左右,并将再次引领世界经济复苏。中美博弈方面,虽然拜登当选下一任美国总统,但预计美国遏制中国的政策仍难改变,不过方法上将有所调整。2021年中美博弈仍将是影响中国乃至全球经济的一大不明朗因素,拜登上台或将提供缓冲及对话空间。

预计2021年香港经济

可望录得5%左右的升幅

寒冬将逝,春天不远。从外需看,全球疫苗的广泛使用、世界经济的有望复苏以及内地经济的强劲增长,都将给香港带来更多的外部需求;预计2021年香港外贸出口和服务输出将逐渐恢复,尤其是旅游及相关行业有机会在下半年重新启动。从内需看,为了应对经济问题,香港特区政府实施较为积极的财政政策,特别是推出一系列撑企业、保就业、纾民困措施以及增加基建和创新科技投资等,涉及总金额超过3,000亿港元,对缓解经济困难和维持经济增长有一定刺激作用,将给香港经济带来一线曙光。预计2021年仍将出台切适的支持政策,以帮助企业和民众渡过难关。预计2021年香港经济可望录得5%左右的升幅,但考虑到2020年的极低基数,本港以环比物量计算的经济总量,仍无法回到2019年的水准,从而使香港经济出现弱复苏的走势。

随著香港经济的逐步恢复,失业率也将见顶回落。根据过往经验,失业率要在经济复苏半年后才开始下调,因而估计到2021年下半年就业市场才会真正好转,至年底失业率可望降至5.5%左右。楼市方面,疫情的演变对2021年楼市走势仍会带来影响,但在主要央行货币政策宽松、港元低利率持续、房屋供应偏紧以及按揭贷款条件略为放宽等基本因素下,若政府和金管局维持政策措施不变,预期2021年住宅楼市有机会出现平稳中向上走势,全年楼价有机会上升5%-10%。

值得一提的是,十九届五中全会通过的“十四五”规划建议,把“以推动高质量发展为主题”和“加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”作为未来五年经济社会发展的重要指导思想。这是百年大变局历史关口国家经济发展模式的根本转变,后疫情时期香港融入国家发展大局,首先需要领会及拥抱这一转变,全面配合“十四五”规划,深入谋划及配合发展,积极打造国际科创中心、内需促进者、开放加速器和绿色发展标杆,并在“一带一路”倡议、人民币国际化、粤港澳大湾区城市群建设,以及内地和香港两地金融市场互联互通等方面赢得先机,争取更大的发展空间。

但也要看到,香港能否在“十四五”期间赢得先机,关键还要看自身的努力。有鉴于此,香港须把好前进航向,加快融入国家发展大局,积极主动作为,担当配合支持重任;社会各界应凝心聚力,奋发图强,确立发展为先、民生为本、有效市场和有为政府等新理念,摈弃陈旧过时观念和僵化政策做法,前瞻性思考,全局性谋划,战略性布局,系统性推进,带动香港向创新型经济转型,以新居屋计划解决住屋难题,使香港尽快走出困境,在国家新征程中再造香港新辉煌。

(作者系中银香港经济与政策研究主管)

本文发表于《紫荆》杂志2021年1月号

编辑:哈元源、莫洁莹

校对:邸倩