美国无限量化宽松政策评析

文/应雨航、田耕夫、钟平、庄太量

《紫荆论坛》专稿|转载请标明出处

美联储7月29日公布议息会议结果:利率工具方面,将维持0%-0.25%的利率不变;资产购买方面,决定「将至少以当前的速度」购买美债、按揭抵押证券(MBS)和商业按揭抵押证券(CMBS),继续进行大规模隔夜和定期回购协议操作。由此可见,美国的无限量化宽松政策仍然持续,本文将从短期和长期两方面分析无限量化宽松对美国经济、金融市场,以及美元所造成的影响。

一、什么是量化宽松

在货币政策中,降息是最传统也是最有效的货币宽松工具。但是,当利率降至近零区间时,央行便不再有货币政策的操作空间,因为影响经济活动的是实际利率而非名义利率。根据费雪效应(Fisher Effect)所概括的关系,亦即(1+实际利率)*(1+通货膨胀率)=(1+名义利率),如果经济持续下行,步入通缩状态,那么即使名义利率为零甚至为负,实际利率也会保持正值,这就是经济学中所说的「流动性陷阱」。当传统货币政策收效甚微时,量化宽松这一新型刺激政策便应运而生了。

美联储7月29日公布议息会议结果:利率工具方面,将维持0%-0.25%的利率不变;资产购买方面,决定「将至少以当前的速度」购买美债、按揭抵押证券(MBS)和商业按揭抵押证券(CMBS),继续进行大规模隔夜和定期回购协议操作。图为美联储总部(图:新华社)

量化宽松(Quantitative Easing, QE)主要是指央行在实施零利率或近零利率政策后,通过大量、长期地购买国债、公司债、房地产信托等各类金融资产,增加基础货币供应量,向市场注入大量流动性的干预模式,以鼓励消费和借贷,从而刺激经济。一般来说,只有当利率等传统货币工具不再奏效时,货币当局才会采取这种极端做法。

QE最早在2001年由日本央行提出,7年后在美国名声大噪。国际金融危机后,美国启动了长达5年以上的QE。2008年11月25日,美联储首次宣布将购买机构债和按揭抵押证券,标志著首轮QE的开始。在此期间,美联储共购买了1.725万亿美元的金融资产。QE1的主要目的是通过购买国家担保的问题金融资产来重建金融机构信用,向信贷市场注入流动性,从而稳定信贷市场,抵消国际金融危机的冲击。美国经济和金融市场在金融危机中遭受重创,稳定形势后,美国开始著手刺激经济复苏,在2011和2012年,美联储陆续推出三轮QE。这确实对美国经济迅速复苏起到了重要促进作用,但随之而来的负面影响也不可忽视。

二、美国出台无限量化宽松政策的原因

2020年3月,当美国沉浸在股市10年慢牛、经济基本面向好的繁荣中时,新冠肺炎疫情这个黑天鹅事件却不期而至。美股长牛终结,从估值高位回落,并出现多次熔断,短短几周之内,跌幅就抵消了3年涨幅。为了救市,美联储多次降息,但在疫情全球扩散、石油价格战打响的大背景下,仍止不住全球避险情绪的爆发,投资者信心滑至2008年国际金融危机以来的新低。当避险情绪逐步演化为绝望,新一轮金融危机的风声席卷而来之际,全球各类资产(包括黄金等传统避险资产)的价格狂跌,全球投资者纷纷抛售手中的资产,置换成美金,导致美元在市场上的流动性严重不足。为了提振投资者信心,稳定市场,化解流动性危机,美联储在3月23日,祭出了0利率加无限量化宽松的终极政策组合拳。美国政府也计划推出2万亿美元的「直升机撒钱」政策,以提振消费需求。

此次无限QE对购买国债和MBS的总量和时间不设上限,以期为市场注入无限的流动性。除此之外,美联储还出台了两项之前QE未涉及的购买计划:一是直接购买投资级公司债;二是购买学生贷款、汽车贷款、信用卡贷款,以及小企业贷款抵押证券。

通过购买和担保评级较低的金融资产,美联储为整个金融系统兜底,防止债务违约大规模爆发,充当了史无前例的「最后贷款人」。

这次无限QE力度之大前所未见,但令人意外且略显讽刺的是,美股在第二天又一次触发熔断机制。这也让人不禁怀疑,量化宽松政策,乃至无限量化宽松,对美国如今的状况还有效吗?

三、美国无限量化宽松政策短期看的效果

一方面,从短期看,无限QE政策应当有助于缓解金融危机,稳定资本市场;但另一方面,其对经济的刺激效果很可能会远低于预期。

无限QE政策或许能起到一定的作用,主要是基于它在以下三个方面可能产生的影响:

1. 缓解流动性紧张。

在这次金融危机中,投资者们不仅抛售股票、债券等风险资产,还抛售黄金等传统意义上的避险资产,「现金为王」的策略占据了主流,从而导致了「美元荒」,加剧了市场波动。而如前所述,采取无限QE政策后,美联储可以开动印钞机,通过回购国债、MBS及其他各类风险资产的方式向金融机构注入流动性,并通过货币乘数效应增加市场中流通的货币量,这对缓解由流动性紧张而造成的市场恐慌应当能起到一定的积极作用。

2. 推升债券价格。

由供需关系可知,央行的购买行为会推升债券的价格;随著国债价格的上涨,国债的到期收益率就会下降;而国债收益率下降会带动以其为基准的市场利率、资本成本等变数一并下降;这也意味著在风险资产定价中,货币的时间成本在降低,因而有助于推动资产价格实现反弹。

3. 展现救市决心。

美联储此次采取如此激进的货币政策,其实也是在表明政府救市的决心。如果市场接受这个正面信号,且人们对美国政府的救市能力抱持乐观态度,那将有助于金融市场恢复信心,止跌反弹。

但无限QE对经济的刺激效果很可能会大打折扣,主要有以下三点理由:

1. 政策超出市场预期。

为了应对此次危机,美国在货币政策上,采取了「零利率+无限QE」的策略,在财政政策上,也推出了逾2万亿美元的刺激计划。这一系列举措,无论从强度还是从频率上来说,都超出了市场最开始的预期。而这在向市场释放大量流动性的同时,其实也是在给市场释放一个负面信号,即「美国经济形势可能比预想中更加严峻」。这种信号可能反而会增强金融市场对美国经济衰退的预期,放大金融市场的恐慌情绪,不但可能削弱刺激政策的效果,甚至可能造成资本市场更大的波动。

2. 市场借款意愿不足。

美联储需要通过无限QE政策为金融机构注入大量的流动性,归根结底,就是为了鼓励它们以更低的价格贷出更多的资金,刺激个人消费,拉动企业投资,从而启动经济的正向循环。但这有一个前提,即个人与企业愿意从金融机构借款消费和投资。然而历史的经验告诉我们,在经济危机中,即使利率再低,人们也未必愿意再去借钱,因为在这个时候,相比于收益最大化,人们会更倾向于痛苦最小化,负债最低化。即使借钱,在市场需求下滑、高回报率项目稀缺的情形下,企业也未必愿意将资金用于生产与投资,反而可能进行分红、回购等金融操作,从而推高资产价格,造成资产泡沫。因此,无限QE虽然能提供短期流动性,但在缺乏借款诱因的情况下,这些流动性或许难以转化为投资和消费,故此无法真正支撑经济的基本面。

3. 疫情能否缓解才是关键。

这次的金融危机虽然表现为美元流动性的缺乏,但从根本上说是新冠肺炎疫情的冲击所导致的。因此,能否缓解金融危机,能否避免经济衰退,实际取决于美国及国际疫情能否得到有效的控制。如果疫情长期未见好转,那么任何货币政策都难以获得理想的成效。遗憾的是,从宣布无限QE政策前后的形势看,美国的疫情不容乐观。

四、美国无限量化宽松政策中长期看的“副作用”

1. 压缩货币政策空间。

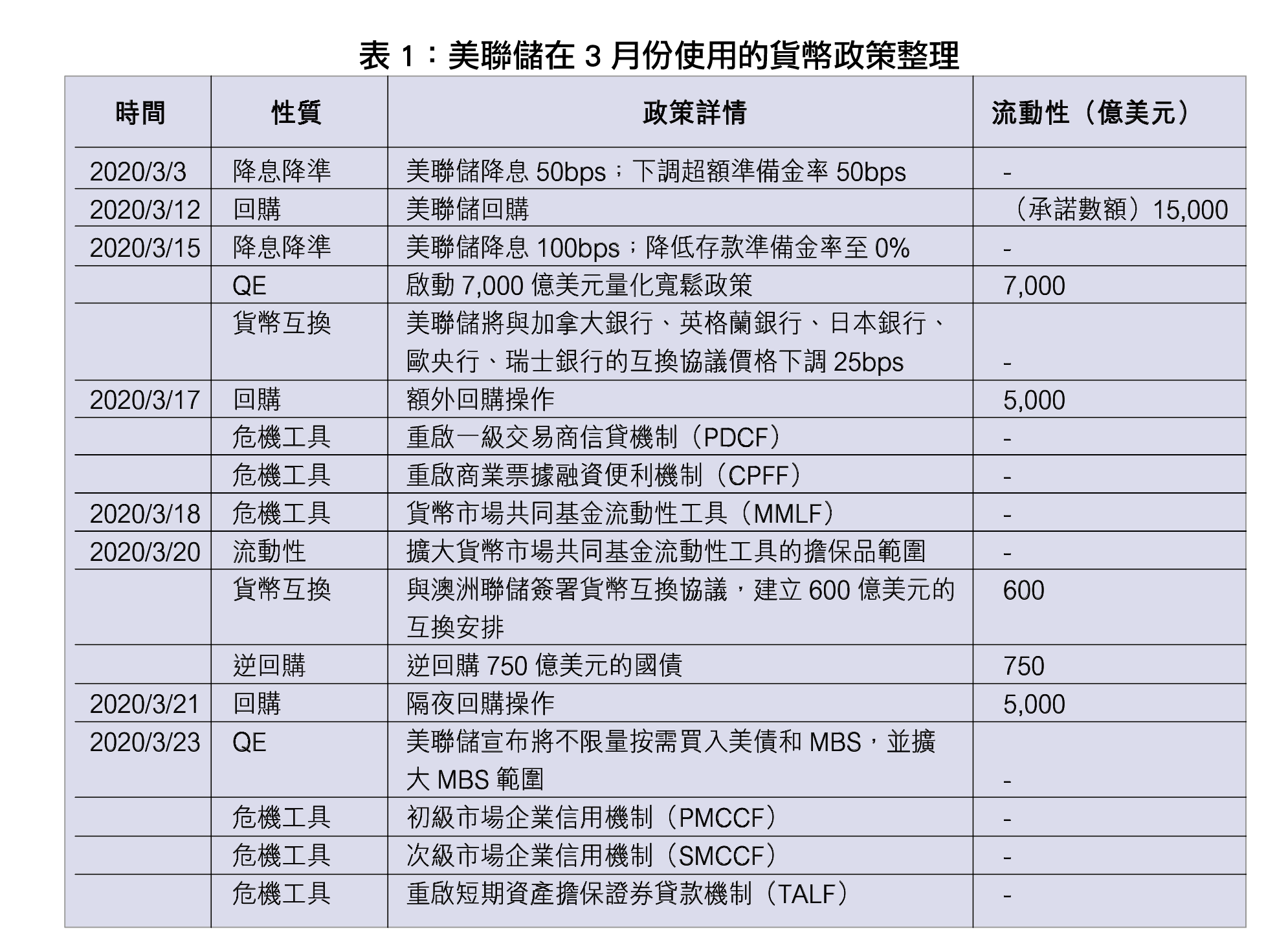

除了负利率政策之外,美联储如今已经基本用尽了价、量货币政策。为了缓解疫情导致的市场恐慌、流动性紧缺等一系列问题,美联储于3月份使用了大量的货币政策,并启动了一系列危机处理工具,如表1所示。新冠肺炎疫情在美国暴发,活动限制和严峻的疫情将会进一步导致流动性紧缺,而此时货币政策向市场注入的流动性只会是杯水车薪。因此,QE政策进一步压缩了货币政策的空间,减少了货币政策的有效性。

2. 累积金融市场风险。

无限QE政策将大量的流动性注入市场,会使得金融市场的有效性降低,从而增加金融市场风险。美联储为了增加宽松力度,将不得不扩大资产购买的范围,包含股票、EFT、垃圾债券等,这将会导致资产的风险和定价不匹配。此时,资产的定价已经无法公允地反映资产的风险,导致金融机构的道德风险增加,并进一步增加对于风险资产的偏好。因此,风险资产的价格被推高,市场上的投机活动亦将会更加活跃,从而积累了更为严重的金融市场风险。

3. 动摇美元信用体系。

最后,从全球角度来看,这种无限的量化宽松政策将动摇美元信用体系。

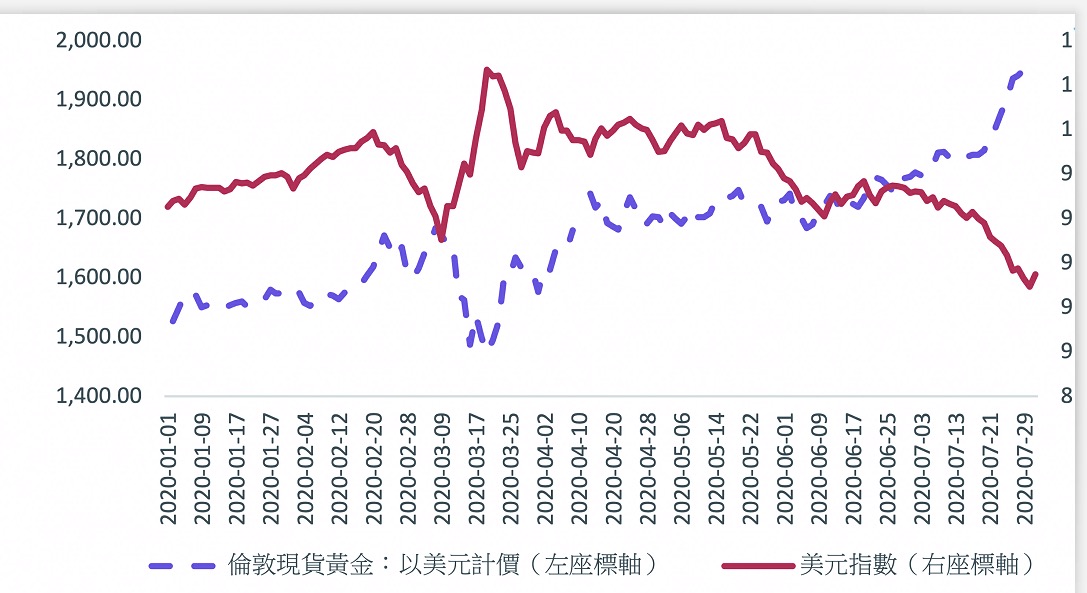

一方面,美元作为国际支付和结算的主要货币,也是其他国家的主要储备货币,在无限QE政策下,美元价格贬值,这意味著其他国家持有的美债价值急剧下降。如表2所示,美元指数从2020年3月中下旬开始呈现连续的下跌趋势,同时,黄金价格不断上升,这表明美元的强势地位被动摇。QE政策最初是由美国发起的,但美国可能是受影响最小的国家,这将加速美元国际地位的下降。另一方面,如前所述,美联储通过QE政策购买的风险资产将增加美元的信贷风险。美联储将成为大多数资产的最后购买者,这意味著美联储承担著相当严格的刚兑责任,美元信贷体系很有可能在未来面临解体的风险。

五、美国无限量化宽松政策与人民币汇率

表2:2020年以来美元指数及黄金价格走势

从2020年3月23日美联储宣布无限QE起,到5月27日止,人民币兑美元汇率从7.0900上升至7.1681,即人民币相对美元贬值。这一方面是由于中国本身也在采取货币宽松政策,一定程度上削弱了美国无限QE造成的影响;另一方面,中美贸易磨擦的逐步升级,尤其是美国政府出台对于中国的各类制裁与限制措施,也让国际投资者对中国的经贸形势产生了忧虑,并反映于人民币的汇率走势。但此后人民币升值,曾于8月5日达到6.94的水平。从整体上看,人民币相对美元还是可望升值的,这符合前述对于美元贬值的预测。

六、总 结

美圆约翰斯•霍普金斯大学8月9日发布的新冠肺炎疫情统计数据显示,美国累计确诊病例已超过500万例。图为7月16日,人们在美国纽约布鲁克林一家商场外排队等待进店购物(图:新华社)

短期来看,无限QE的积极影响是有限的。从长远来看,它将会产生一系列严重的副作用。理论上,QE使得市场上的货币供给增加,长远使得货币的价值下降,从而导致通货膨胀。目前,美国的新冠肺炎疫情正处于爆发期,而国际生产要素流动和经济活动受到严格限制将极大地影响经济,甚至可能出现短暂通缩,但长久的通货膨胀伴随著经济的衰退将会导致滞胀,引发经济大衰退的严重后果。通胀加上分配不均将会进一步导致贫富差距扩大。QE带来的增量货币并不能给整个社会带来等量的收益。资产持有人受益于资产价格的上涨,其他阶级则不得不忍受大量资金造成的价格飙升。因此,QE将不会达到预期的效果。从无限QE政策的角度出发,人民币兑美元汇率存在进一步升值的空间。

作者应雨航、田耕夫、钟平为香港中文大学(深圳)金融理学硕士生,庄太量为香港中文大学刘佐德全球经济及金融研究所常务所长

本文发表于《紫荆论坛》2020年9-10月号第56-61页

扫描二维码分享到手机